ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は商社株!

高配当で株価の上がりも含めて利回りの高いイメージ。

ただその分、市況に連動しておりボラティリティが高いのでしょ?と思っていました。

実際のところはどうなのでしょうか?

バランス型の三菱商事、資源寄りバランス型の三井物産、守りの伊藤忠、攻めの丸紅

ということで今回出てくる銘柄は4社

- (8058)三菱商事株式会社

- (8031)三井物産株式会社

- (8001)伊藤忠商事株式会社

- (8002)丸紅株式会社

どの銘柄が高配当で、どの銘柄が安定配当なのでしょうか?

しっかり深掘りしていきたいと思います。

投資対象としての立ち位置

まずは投資対象として商社株4社がどう違うのか見ていきます。

配当金を維持・持続するための企業体力が配当原資(業績やCF)です。

利回りと配当原資、どちらも高い方が投資家としては安心ですよね。

今回は配当利回りと配当原資の安定性をそれぞれ100豆満点で採点し相対比較してみました。(豆=小豆独自の投資スコアです)

*コア枠:安定的で長期保有向け。ポートフォリオの主力。

*サテライト枠:値動きがありリターン狙いで持つ銘柄。ポートフォリオの補助部分。

▶︎ 三菱商事

- 配当利回り:75豆

- 原資安定性:80豆

バランス万能型(安定+成長) コア枠

利益の柱が分散しており、配当も安定志向。

配当も欲しい、成長も取りたい、ならここ。

「迷ったらこれ」のコア銘柄。

企業HPでは

「累進配当+機動的な自己株式取得を行う」

2016年から累進配当宣言を行なっているようです。

▶︎ 三井物産

- 配当利回り:80豆

- 原資安定性:65豆

市況連動型(やや攻め) 準コア枠

利益が市況に大きく左右されるため、景気・資源に素直に連動。

資源価格上昇を取りに行くなどタイミング投資向きで、やや中級者向け銘柄。

企業HPでは

「総還元性向37%目標とし、累進配当を継続する」

となっています。(正確には総還元性向ではなく、基礎営業CFに対する株主還元割合の目標が37%)

▶︎ 伊藤忠商事

- 配当利回り:65豆

- 原資安定性:90豆

安定配当型(ディフェンシブ) コア枠

利益のブレが小さく、減配しにくい構造。

配当の安定性重視で景気耐性が欲しい投資家向けの、長期保有対象銘柄。

企業HPでは

「総還元性向40%以上を目標とし、機動的・継続的な自己株式取得を行う。」

となっています。

累進配当を宣言しているわけではありませんが、結果として2015年から連続増配。

実質として累進配当の状態です。

▶︎ 丸紅

- 配当利回り:85豆

- 原資安定性:55豆

高配当・変動型(攻め) サテライト枠

市況の影響を受けやすく、利回りは高めだがボラティリティも大きい。

高配当を狙う一方で変動を許容できる投資家向け。

企業HPでは

「総還元性向40%程度、累進配当の継続と機動的な自己株式取得を実施する」

となっています。

商社とは? | ビジネスモデルを簡単に解説

商社とは一体何をして利益を出しているのでしょうか?

一言でいうと「世界中に投資して利益を生み出す会社」です。

▶︎ 商社はどう変わった? | 貿易会社から投資会社へ

昔は海外から資源や商品を仕入れて日本で販売することで利益を生み出していました。

いわゆる「貿易会社」です。

現在では自ら事業に投資して、そこから利益を得る会社

つまり「投資会社+事業会社」となっています。

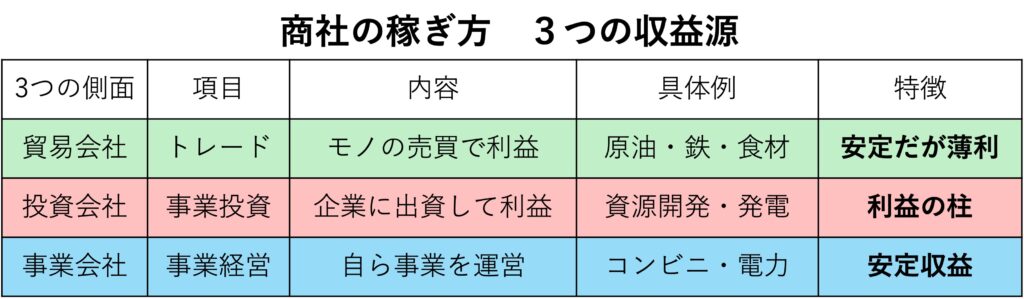

▶︎ 商社は何で稼ぐ? | 3つの収入源

総合商社はこの「貿易会社」「投資会社」「事業会社」3つの側面を持ち、それぞれでトレード・事業投資・事業運営を行うことで利益を生み出しています。

トレード

モノを安く仕入れて、高く売ることで利益を出すビジネス。

モノとは原油・鉄・食材など

商社の原点で、利益は比較的安定しているが、大きくは伸びにくい部分のようです。

薄く広く稼ぐビジネス部分。

事業投資

企業やプロジェクトに出資して利益の一部を受け取るビジネス。

具体的には資源開発(石油・LNG・鉱山)、発電事業、食品会社、コンビニに出資します。

出資した分、利益(配当・持分利益)を受け取る

現在の主力で利益が大きいが、市況や事業の影響を受ける。

大きく稼ぐビジネス部分。

事業運営

出資先を子会社として自ら経営して利益を出すビジネス。

コンビニ事業や電力事業、食品事業が具体例として挙げられます。

商社が単なる投資だけでなく、経営に関与し事業改善・成長戦略の実行まで行います。

安定収益につながる部分のため、商社の“実業”部分と言えます。

このように、総合商社はトレードや事業経営による安定収益と事業投資による大きな利益を組み合わせることで多様な収益源を持つビジネスモデルを構築しています。

▶︎ 他業界と何が違う?ビジネスモデルの特徴

総合商社の最大の特徴は、

特定の事業だけでなく、複数の業界にまたがって利益を生み出している点にあります。

他業界は「単一ビジネス」が基本

例えば

- 電力会社は発電・送電で稼ぐ

- 通信会社は通信サービスで稼ぐ

- 銀行は金利や手数料で稼ぐ

- 石油会社は原油や製品で稼ぐ

それぞれ自分の本業1つで稼ぎます。

商社は「分散ビジネス」

- 資源(石油・鉱山)

- エネルギー(発電)

- 食品

- 小売(コンビニ)

といった複数の事業に投資して稼ぎます。

1つの会社の中に複数の業界が入っていることが商社にとって強みになります。

1つの事業が不調でも他の事業でカバーできます。

また市況に応じて強み・稼ぎ方が変わります。

このように総合商社は分散構造があるために「景気敏感でありながら、一定の安定性も持つ」という独特な性格を持っています。

「トレード」「事業投資」「事業運営」の全てを行う日本の総合商社は世界的に見てもかなり珍しいようです。

似ている他国の企業として

- 資源+トレードを行うGlencore は非資源が弱い

- 投資会社のBerkshire はトレードはなし

- 資源会社のBHPやRio Tintoは 資源特化で分散性が低い

だからこそ、投資の神様のウォーレン・バフェットは商社のことを「割安な分散投資ビークル」として評価し、日本商社株を保有しています。

総合商社は世界的にほぼ存在しない分散型ビジネスモデルといえます。

商社に投資することで、資源・インフラ・消費など幅広い分野に間接的に分散投資できるとも言えるでしょう。

4社の収益構造の違い

4社の事業内容を比較しながら見てみます。

配当や安定性に差が出る理由となる部分です。

総合商社は事業が分散されていますが、どの事業をどの割合で行うか、その収益の中身が4社の違いを把握する上で重要です。

商社の全体の利益のうち

資源分野が占める利益比率が高いと、市況依存度が強くなり、

非資源分野が占める利益比率が高くなると、安定性が上がります。

この比率でそれぞれの性格が決まってきます。

▶︎ 三菱商事 | 資源+非資源の王者型

資源(LNG・金属資源)+非資源(インフラ・食品・小売)から収益をあげるバランス型

4社の中で規模は最大。

ローソンの親会社として小売業からも収益をあげているようです(知りませんでした!)

資源分野で大きく稼ぎつつ、非資源分野でも安定収益を上げています。

利益の柱が複数あり、市況に強すぎず、弱すぎないのがポイント。

最もバランスがよく完成度が高い総合商社です。

▶︎ 三井物産 | 資源寄り市況連動型

資源(鉄鋼製・LNG)+非資源(科学・インフラ)から収益をあげていますが、

資源分野の利益比率が高めで、非資源分野は補助的な利益比率です。

資源分野への利益依存度がやや高い分、市況の影響を受けやすい構造となっています。

三菱商事より資源寄りで、景気・資源に素直に連動する商社です。

▶︎ 伊藤忠商事 非資源寄り安定型

非資源分野(食品・繊維・小売)が中心で、資源分野にはあまり依存していない商社。

ファミマの主要株主として小売業に絡みます。(これも知りませんでした。)

非資源収益が中心で景気の影響が比較的小さく、安定性が非常に高い。

配当の安定性はこれが理由です。

ある意味、商社っぽくない商社に見えました。

▶︎ 丸紅 高リスク高リターン型

電力・農業・資源など広い分野から収益をあげています。

電力などの安定収益もある一方で、資源依存度が高いことに加えて一部非資源分野の収益の市況依存度が高いことから、全体的な利益のブレが大きくなります。

いい時は大きく稼ぐ、ボラティリティ高めの商社です。

数値で比較 | 利益率・財務・配当の違い

4社を実際の数字で比較してみましょう。

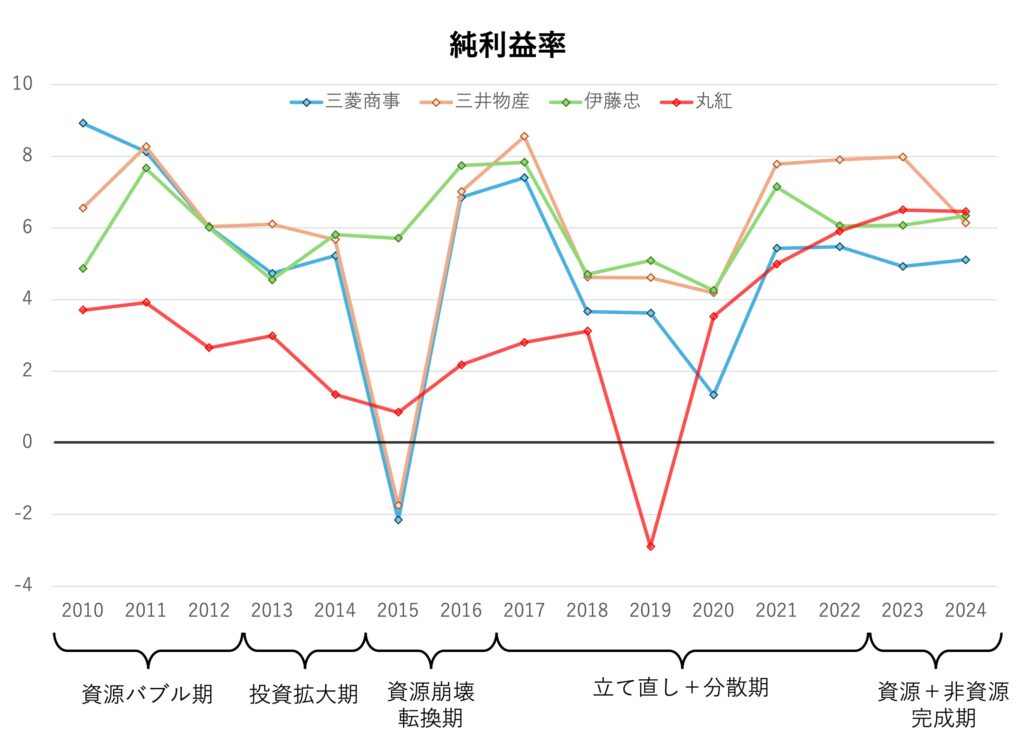

▶︎ 業績

まずは4社の純利益率とROEを見てみます。

商社は出資先の関連会社からの利益など営業利益に現れない利益が多いため、

営業利益ではなく純利益の方が実態を表すのに適しているようです。

ちなみに商社の変遷として

- 2010~2012年 資源バブル時期。中国需要が高く商社は資源で稼いでいた時期。

- 2013~2014年 投資拡大期。LNGや鉱山に大型投資を拡大していた。

- 2015~2016年 転換期。資源暴落で崩壊。原油・鉄鉱石が急落し、巨額損失・減配。

以降「資源依存は危険」との認識が広まる。

- 2017~2020年 立て直し+分散期。不採算事業の整理と非資源収益を強化。安定収益モデルに進化。

- 2021年~現在 資源+非資源の完成期。資源バブル再来で過去最高益。同時に配当・自社株買も強化。

これも合わせてみてみます。

まず、三菱商事と三井物産です。

2015年の資源暴落時に大きく業績悪化しますが、収益モデルを転換します。

立て直しと分散に成功した結果、資源/非資源のどちらからも収益を上げる2社は比較的似たようなトレンドとなっています。

三井物産は少し資源比重が高めで、高ボラティリティのためか、ここ数年は三菱商事より三井物産の方が純利益率もROEも高いようです。

伊藤忠は非資源中心の収益でボラティリティ低め。他と比べると純利益率もROEも小さい変動で経過しています。

逆に丸紅は資源中心で収益のボラティリティが高め。変動が大きく見えます。

2019年の業績悪化は非資源の市況依存度が高いことも影響しているようです。

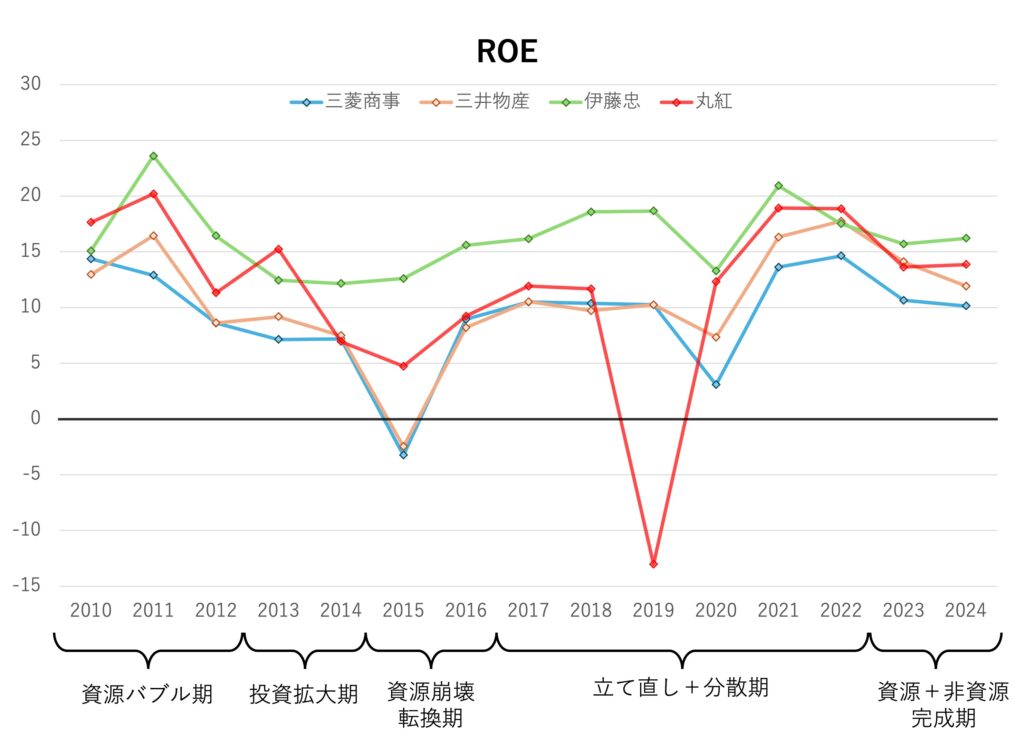

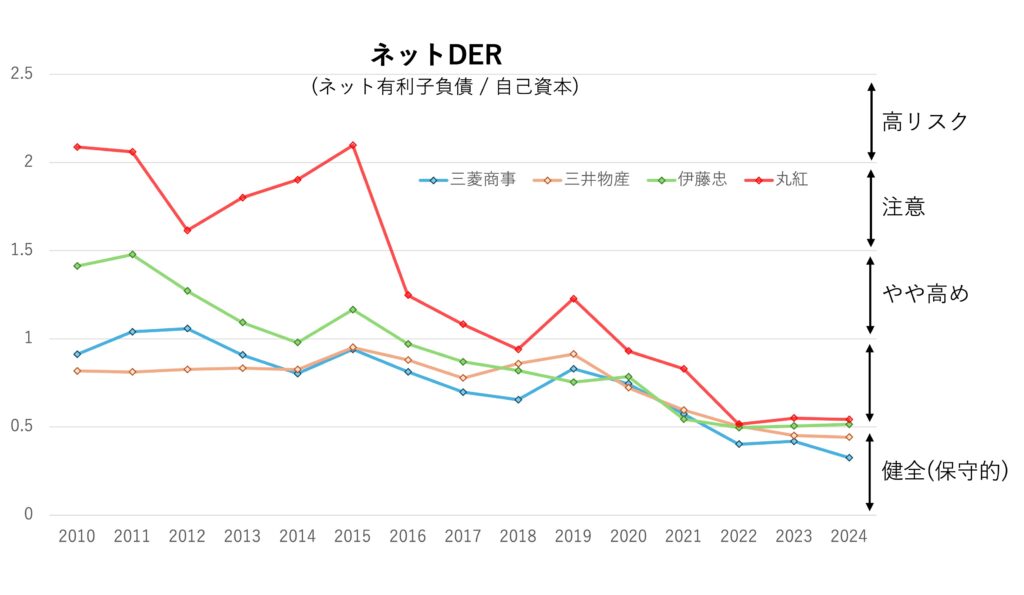

▶︎ 財務

次に自己資本比率とネットDERです。

自己資本比率は財務安定性の指標。

ネットDERは実質的な借金が自己資本の何倍あるか、レバレッジの強さを示します。

自己資本比率は4社とも右肩上がりで、どこも40%前後です。

逆にネットDERは右肩下がりで、どこも0.5%前後です。

どの商社も財務安定性は増しており、借金を使ったレバレッジは低くなっています。

これはリーマンショック時の反省として借金依存を減らそうという流れに加えて、

この数年は利益が多く、自己資本が大きく膨れ上がっていることも理由にあげられます。

この状況は配当銘柄として商社株を見るときには基本的にはプラス要素と考えられます。

余裕をもちすぎて成長投資が弱くなることが考えられる反面、

景気悪化にも耐えやすく、配当を維持しやすいため減配リスクが低いと言えます。

高すぎたレバレッジを適正化しちょうど良い(やや保守的な)財務に変わったと見るのがいいでしょうか。

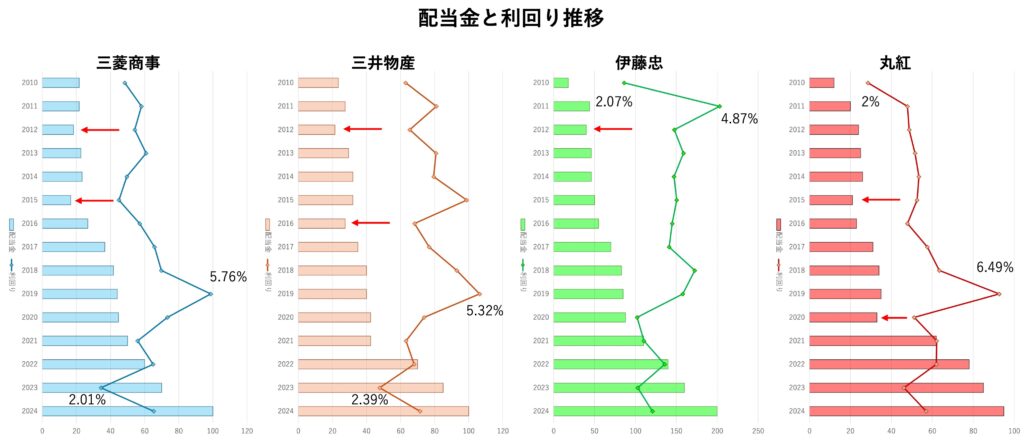

▶︎ 配当比較

最後に配当金の推移です。

累進配当の安定性は同じなのでしょうか。

赤矢印の年が減配しているタイミングです。

直近の減配は2020年度の丸紅。

2016年度から考えると三菱商事・三井物産・伊藤忠が累進配当状態のようです。

伊藤忠以外は丸紅も含めて累進配当宣言をしており、実際ここ数年は増配傾向が続いている商社ですが、

この増配トレンドがこのまま継続するのか、それともどこかで減配が来るのか。

丸紅は業績悪化時に配当を維持してくれる…?

しかし収益源をしっかり分散できている商社は多少のブレがあったとしても致命的な業績の悪化はないのではないでしょうか。

2010~2024年の4社の配当性向の中央値はどれも20%台。

2024年度の配当性向も下記ですが、余裕があるようです。

- 三菱商事:42%

- 三井物産:33%

- 伊藤忠:32%

- 丸紅:31%

どこも比較的安定した配当が継続されるのではないでしょうか。

市況別の影響 | 資源価格・景気・インフレでどう変わる?

最後に市況変動で4社の利益はどう変動するのでしょう。

ここでは「資源価格」「景気」「インフレ」の3つの視点から整理してみました。

▶︎ 資源価格の影響

資源価格上昇時は原油・鉄鉱石・LNG価格が上昇するため、利益が大幅増加します。

特に三菱商事や三井物産への影響が大きく、業績が一気に伸びる局面となります。

反対に資源価格下落時には利益が減少します。

▶︎ 景気の影響

景気拡大時は資源需要が増加し、消費も拡大するために全体的にプラスに働きます。

逆に景気後退時には資源需要が減少し、消費量が減少するため利益は圧迫されます。

ただし伊藤忠のように安定した非資源中心の企業は景気後退時でも比較的安定していると思われます。

▶︎ インフレの影響

インフレ局面では資源価格が上昇し、在庫評価益も上がります。

また価格添加が可能な事業は利益が維持されると思われます。

資源事業は大きくプラス、食品・生活も安定的にプラス。

商社全体にとって追い風となりそうです。

まとめ | 結局どの株を選ぶ?

いかがだったでしょうか?

ウォーレン・バフェットも評価している日本の総合商社。

どの商社も分散構造を持つことで「景気敏感でありながら、一定の安定性も持つ」という独特な性格です。しかし4社にもそれぞれ性格がありました。

守り重視なら業績安定で不況に強い伊藤忠

リスクをとって攻めるなら市況依存度の高い丸紅

安定とリターンの両方をバランスよく取るなら収益が分散された三菱商事とやや資源比率の高い三井物産

小豆は買いました。

- 三菱商事 1株

- 三井物産 1株

- 伊藤忠 1株

とりあえず守りよりで買ってみました。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

数値は各資料をもとに筆者作成

コメントを残す