ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は石油株!

INPEXなどの「原油を掘る会社」は

原油価格が上がると利益も増える構造。

配当原資は資源価格連動で原油価格に左右されます。

ENEOSなどの「原油を加工して売る会社」は

原油価格が上がると利益は不安定になり、利益が落ちることもあるとか。

ですが、配当原資は安定傾向。

どういうこと??なんでそうなるの?

石油に関連しているけれど、ビジネスモデルが大きく異なる2つの業種をみてみます。今回登場する銘柄は4つ

- (1605) INPEX

- (1662) JAPEX(石油資源開発)

- (5020) ENEOSホールディングス

- (5021) コスモエネルギーホールディングス

INPEXは以前ブログでも紹介した国がバックにつく大企業です。

ENEOSやコスモはガソリンスタンドで聞き覚えのある企業ですよね。

これらの石油株にはどのような違いがあるのでしょうか?

しっかり深掘りしていきたいと思います。

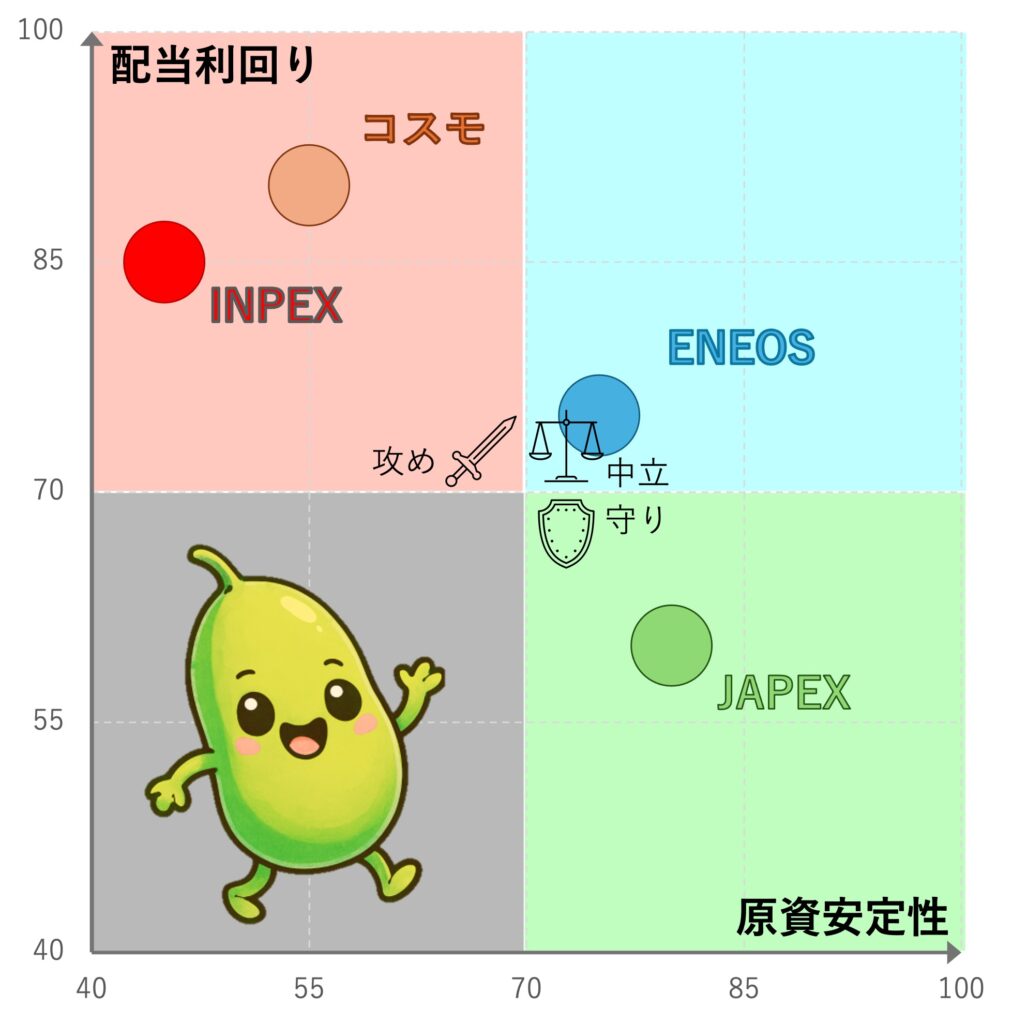

石油株4社は何が違う? 投資対象としてのタイプを整理

まずは投資対象として石油株4社がどう違うのか見ていきます。

配当金を維持・持続するための企業体力が配当原資(業績やCF)です。

利回りと配当原資、どちらも高い方が投資家としては安心ですよね。

今回は配当利回りと配当原資の安定性をそれぞれ100豆満点で採点してみました。

(*豆=小豆独自の投資スコアです)

▶︎ INPEX

- 配当利回り:85豆 かなり高い

- 原資安定性:45豆 市況依存

原油価格上昇に賭ける成長+高配当株。

業績は原油・LNG価格に強く連動。

利益の振れ幅が大きく、配当原資も業績に連動して大きく増減しますが、配当金自体は累進配当を宣言しています。

企業のHPでは

「年間90円を起点とする累進配当と総還元性向50%以上目標」

としています。

業績はハイリターン型ですが、企業方針として安定配当です。

▶︎ JAPEX

- 配当利回り:60豆 やや控えめ

- 原資安定性:80豆 高い

資源株に投資したいがリスクは抑えられる、INPEXのマイルド版でむしろ守り枠。

資源開発企業ですが、国内での天然ガス開発やパイプライン事業がメイン。

国内ガス比率が高いため、INPEXよりも規模が小さく安定より。

企業HPでは

「配当性向30%を目安に業績に応じた配当を行う」

となっています。

企業の配当方針は業績連動型のため、その点では変動が大きくなります。

▶︎ ENEOSホールディングス

- 配当利回り:75豆 高め

- 原資安定性:70豆 比較的安定

安定配当型インフラ株で中心的なバランス株。

石油精製・販売を行う企業。国内需要ベースでキャッシュフローは安定。

企業HPでは

「1株30円の配当を起点とする業績に応じた累進配当、総還元性向は3カ年平均で50%以上」

となっています。

配当政策も安定志向のため、安定重視の配当狙いに最適。

▶︎ コスモエネルギーホールディングス

- 配当利回り:90豆 非常に高い

- 原資安定性:55豆 中程度

配当+少し成長性を持たせており、ENEOSよりもやや攻めた高利回り枠。

ENEOSと同じ石油精製・販売企業です。

再生エネルギー投資も行うため、ENEOSよりは成長志向。

企業HPでは

「1株あたり165円を下限とした安定配当と総還元性向は60%以上を目標とする」

となっています。

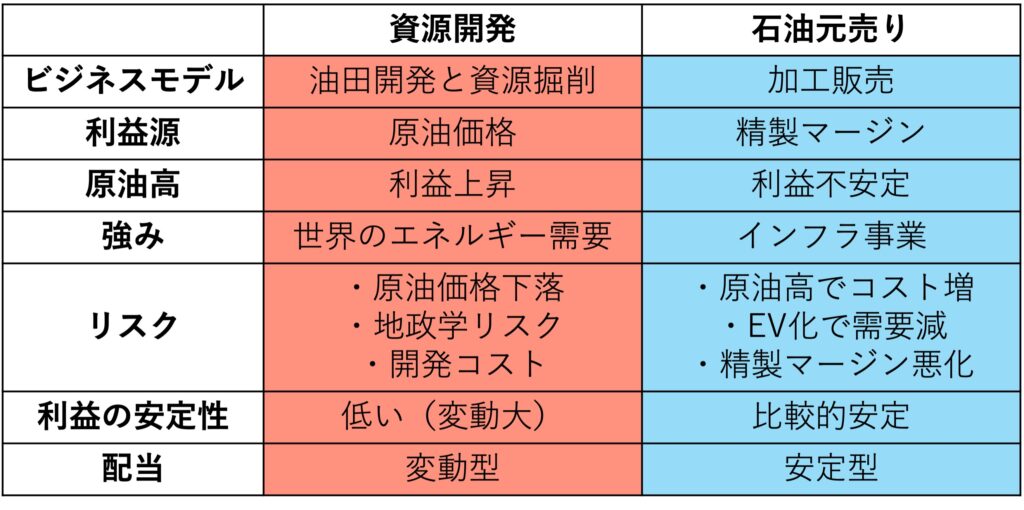

開発と精製/販売の2種類のビジネスモデル、収益構造はどう違う?

投資対象としての違いはどこから出てくるのでしょうか。

大きなビジネスモデルの違いから見てみます。

石油に関連する企業は大きく分けると「資源開発」と「石油精製・販売」の2種類あります。

▶︎ 資源開発企業

INPEXやJAPEX

原油や天然ガスを採掘して販売する企業です。

ビジネスの流れは

油田・ガス田の権益取得

→ 開発・掘削

→ 原油・ガスを販売

このため収益構造が売値=原油価格となります。

- 原油価格が上がると利益増

- 原油価格が下がると利益減

利益が原油価格に完全に連動するため非常に分かりやすく、好況時には利益が増えるものの不況時には急減益し、利益の振れ幅が大きくなります。

配当もこれに連動し、高配当になりやすい反面、減配もあり得ると言われます。

世界的なエネルギー需要の波に乗れることは大きな強みといえるでしょうか。

しかしリスクとして原油価格下落や開発コスト、地政学的リスクが挙がります。

油田・ガス田開発にはお金がかかりますが、必ず成功するとも限りません。また政治・戦争・外交によって原油・ガス事業が影響を受けることもあります。

▶︎ 石油精製・販売企業

ENEOSやコスモ

原油を仕入れてガソリン・灯油・石油化学製品にして販売する企業です。

ビジネスの流れは

原油を購入

→精製(ガソリンなどに加工)

→販売(ガソリンスタンドや企業)

利益は精製マージン(=製品価格 – 仕入れ原油価格)に連動するため、原油価格とは直接連動しません。

車や産業などの一定の需要があり、インフラ性もあるため、利益は比較的安定しています。

そのため配当も安定よりで減配しにくいですが、大きくは増えにくい様子。

国内需要が安定しているインフラ事業である点は強みですが、

リスクとしては原油高でコストが増加することや、EV推進での需要減、精製マージンの悪化などが挙げられます。

4社の事業内容を比較

資源開発のINPEXとJAPEX、石油精製・販売のENEOSとコスモ

この4社の事業内容を比較しながら見てみます。

▶︎ INPEX

海外油田・LNG開発を中心とする日本最大の資源会社

事業内容は海外油田・ガス田開発やLNG(液化天然ガス)開発など大型プロジェクトが中心。

- オーストラリアで行うLNG開発事業としてイクシア

- 東インドネシアで行うLNG開発事業としてアバディ

などがあります。

日本最大の資源会社で、海外比率が非常に高いグローバル資源企業です。

日本の国益にも大きく影響するため、黄金株を日本政府が保有しています。

業績は原油・ガス価格に強く連動します。

▶︎ JAPEX

国内天然ガスを強みとする中堅資源会社

INPEXより規模が小さく国内寄りの企業です。

事業内容は国内天然ガス開発がメインで新潟や北海道で天然ガスを生産しています。

パイプライン事業も行っており、国内ガスパイプラインを保有・運営してガスの輸送と供給を行います。

海外での油田・ガス田開発事業も手掛けていますが規模はINPEXより小さいようです。

ガス開発が中心でやや安定寄りです。

▶︎ ENEOSホールディングス

国内最大の石油精製・販売企業。事業内容は石油精製と販売がメイン。

ナフサから石油化学製品(プラスチック原料など)を作る素材ビジネスや銅などの金属の精錬も行います。

国内最大の石油会社で事業の幅が広くインフラ性が高い総合エネルギー企業です。

▶︎ コスモエネルギーホールディングス

石油事業に加えて再生可能エネルギー事業も拡大する成長企業

事業内容は石油精製と販売、石油化学製品の販売に加えて、風力などの再生可能エネルギーも手掛けています。

ENEOSより規模は小さいですが、再生可能エネルギーに積極的に投資する成長志向の石油会社です。

利益率・財務・配当で比較 | 4社の実力を数値で検証

4社を実際の数字で比較してみましょう。

経営統合や設立の関係でENEOSは2017年からコスモは2015年からの数字になります。

▶︎ 業績比較

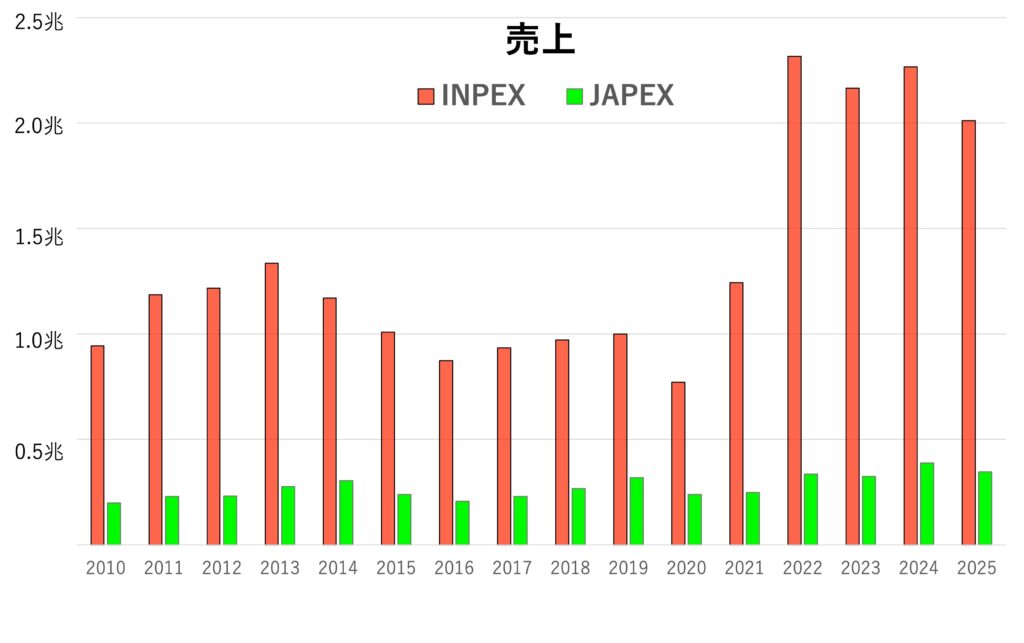

まずINPEXとJAPEXの売上です。

規模はINPEXが大きいですが、JAPEXは安定した売上です。

INPEXはイクシア事業が軌道に乗ったために近年売上が急増しています。

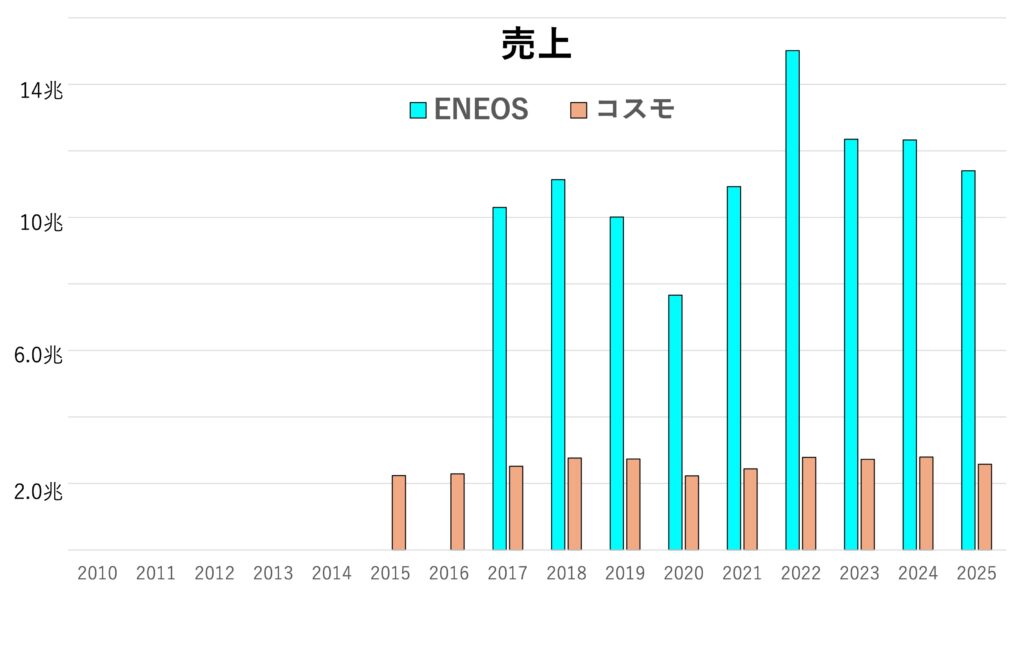

次にENEOSとコスモの売上です。

まず注目したいのはその規模感です。

先ほどのINPEXがコスモと同じくらいの売上になります。

それに比べてENEOSは売上が大きく上がります。

さすがは国内最大の石油会社といったところです。

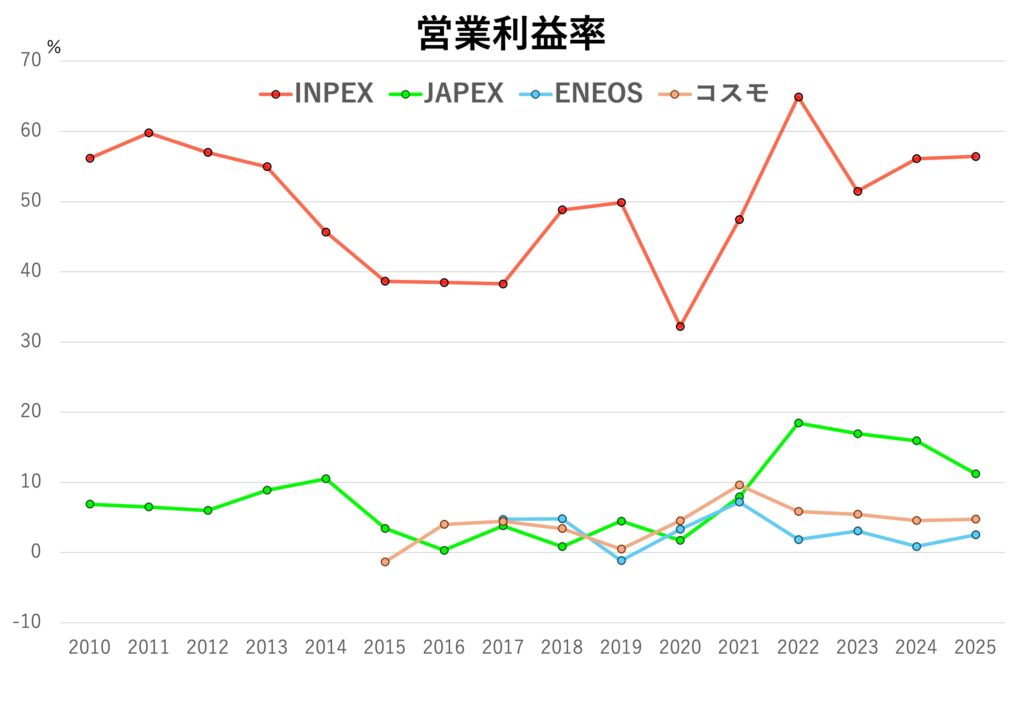

続いて営業利益率です。

INPEXの利益率の高さは異常と言えるほどです。

営業利益率が10%を超えると十分高いと言えますが、ここ数年は50%を超えています。

この辺りは資源開発企業の強みといったところです。

一方で資源開発企業であるJAPEXは利益率がそこまで高くありません。

日本国内のガス供給・パイプライン事業を担っており、

どちらかというとJAPEXがインフラ型ビジネスである点がINPEXと大きく違います。

ENEOSとコスモは似た推移を辿っていますが、どちらも5%以下と低めの利益率です。

石油精製・販売企業はインフラ側面があり、薄利多売のビジネスモデルのため利益率が低くなるようです。

2019年に落ち込んでいるのは、

世界景気の後退で石油需要が低迷、製品価格が下落したことが原因のようです。

それ以降は低値安定の利益率となっています。

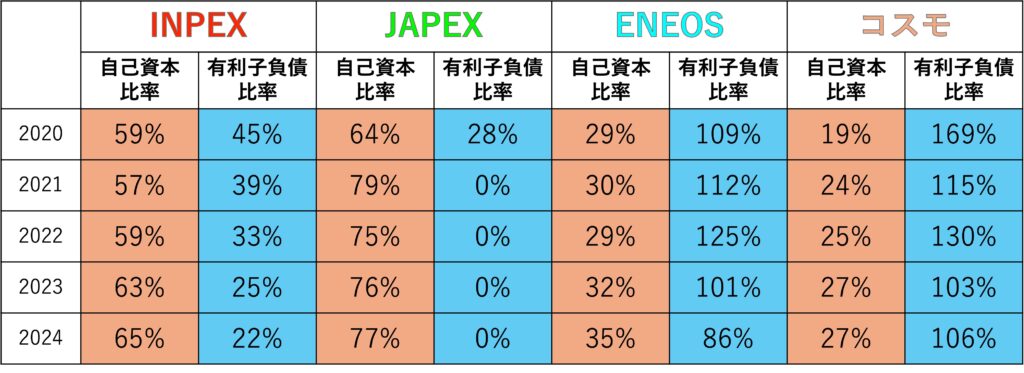

▶︎ 財務

配当原資につながるため、重要な財務。

まず、自己資本比率と有利子負債比率(有利子負債/自己資本)。

どれくらい体力(自己資本)があって、レバレッジ(有利子負債)はどれくらいかをみてみます。

資源開発企業は体力(自己資本)が高く、レバレッジ(有利子負債)が低めです。

JAPEXはこの特徴が強く出ています。

資源価格下落時は急に業績悪化が悪化するため、しっかり耐えられるような財務構造です。

一方石油精製・販売企業は体力(自己資本)低め、レバレッジ(有利子負債)が高めです。

資源開発と真逆の財務。

インフラ企業は急激な業績悪化も少なくCFも安定しています。

その分、借金を使って効率よく稼ぐことを目指す効率重視のレバレッジ経営です。

資源開発企業の方が安心できる数字ですが、石油精製・販売企業もその特有の財務形態のようですね。

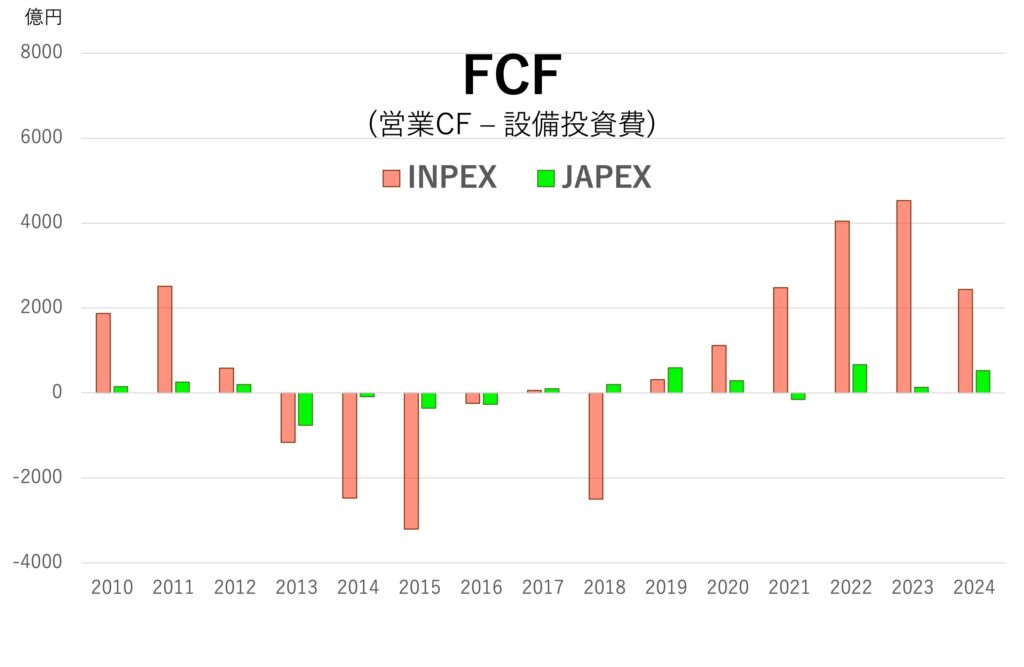

次にFCF(営業CF – 設備投資費)をみてみます。

配当金を実際に出す資金源になる部分です。

基本的にはプラスのFCFでなければ配当金を出すのが厳しくなると考えられます。

資源開企業は設備投資にかける費用が大きくFCFがマイナスになるタイミングも多くなります。

典型例は2013-2018年のINPEX

イクシス事業のプロジェクトに多額の投資費用を必要でした。

営業CFは十分あったものの、それを上回る設備投資費が必要となったためにマイナスのFCFが続きました。

開発にリスクは伴うものの、成功すれば以降のFCFは大きくプラスに傾きます。

このマイナスFCFは成長のために必要な投資の結果であり、

さらにこの時期にも配当金を出しつつ乗り越えるための体力(自己資本)も十分にあるため、

問題のない「いいマイナスFCF」と見ることができます。

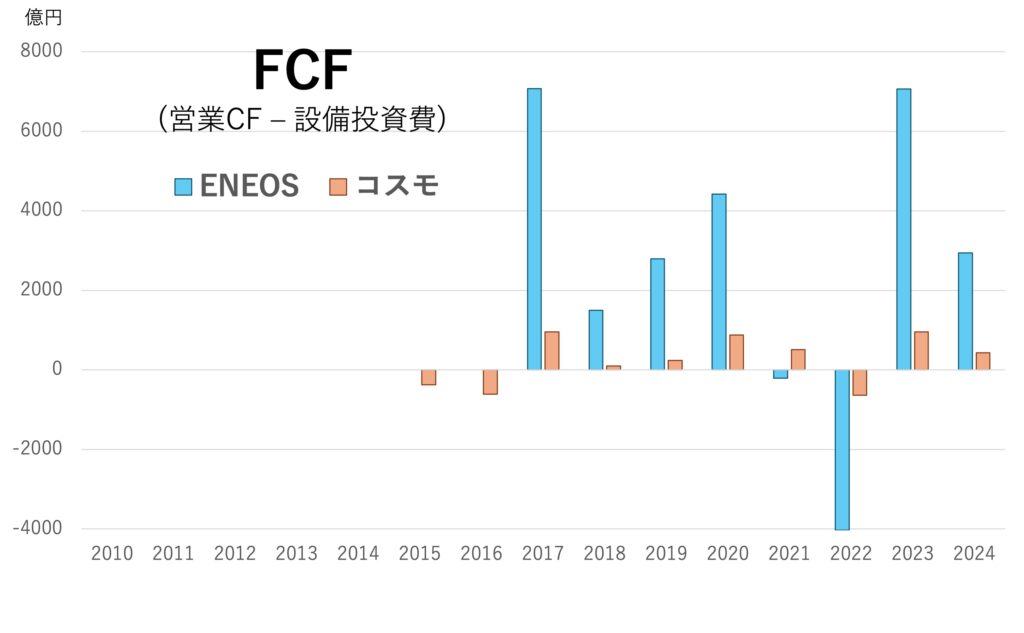

石油精製・販売企業です。

基本的にはFCFはプラスで推移していますが、ややブレもあるようです。

市況が良くなると原油価格上昇と需要増加が起きます。

すると、原油在庫を大きく抱えるためその費用として現金が必要となり、

売上は大きくなっていても見かけ上の現金(営業CF)は少なくなります。

2022年のENEOSのマイナスFCFはコロナ後の市況回復でこの現象が起きたようです。

これも基本的には「いいマイナスFCF」になります。

石油精製・販売企業のFCFは数年の平均で見るのが良さそうです。

そう見るとENEOSもコスモもプラスのFCFが続いています。

どの企業も形態は違うものの、配当金を出し続ける上で問題ない財務状況であるように見えました。

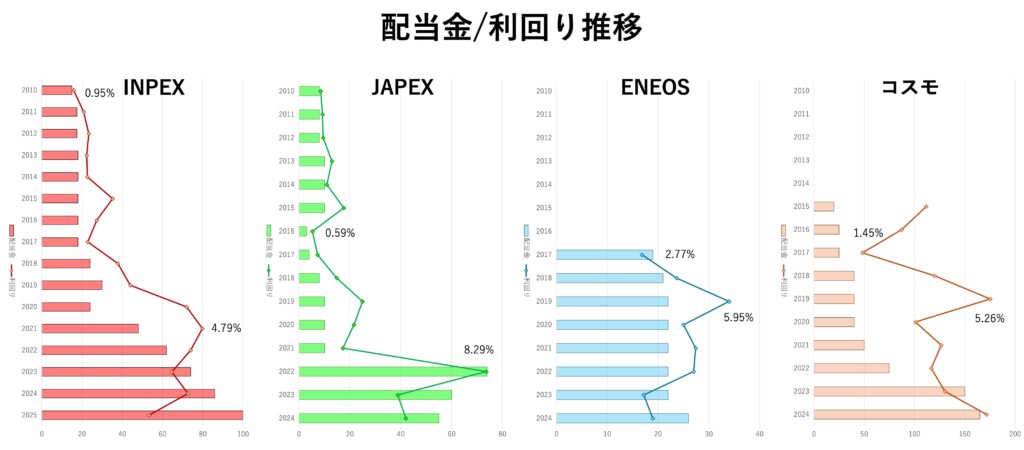

▶︎ 配当比較

最後に配当金と配当利回りの推移です。

資源開発企業は利回りが高くなりやすい反面、配当が変動してしまいます。

JAPEXはそれを表すように利回り8%と高利回りの時もありますが、減配タイミングもあるようです。

一方でINPEXは累進配当宣言していることもあり、安定増配傾向です。逆にその分余裕を持って、利回りは抑えられているのかもしれません。

(2020年は決算時期の変更に伴い見かけ上配当金が低下しています)

ENEOSとコスモも安定増配です。

コスモの方が近年は配当金を大きく増配しているようで、利回りも高めです。

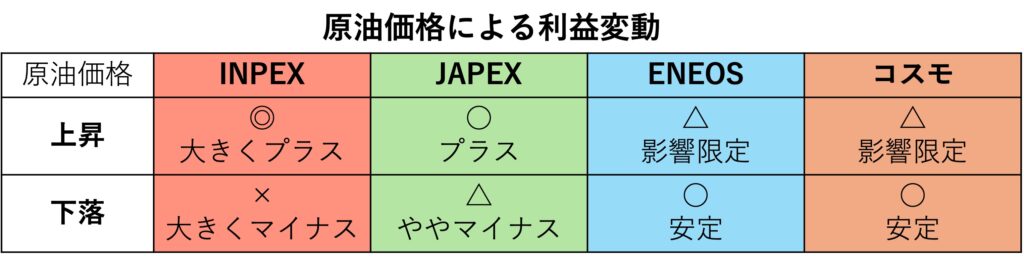

原油高・原油安でどう変わる?4社の業績インパクトを解説

最後に原油価格の変動で4社の利益はどう変動するのか考えてみました。

▶︎ INPEX

原油価格に最も連動します。

価格上昇で利益大幅増し、価格下落で利益急減します。

ハイリスク・ハイリターン。

▶︎ JAPEX

基本は原油・ガス価格に連動しますが、

国内ガス比率があるためINPEXよりはやや安定しています。

▶︎ ENEOSホールディングス

原油は「仕入れコスト」であり、利益は精製マージン次第になります。

原油価格上昇でコストは増加し、需要が減る可能性があるため、必ずしもプラスにはなりません。

市況好調が原因で原油価格上昇するなら利益上昇し、原油価格のみ上昇で市況悪化なら需要も低下し利益は減少すると思われます。

原油価格下落時も同様ですが需要が大きく下がるなくなることもないため、大きく利益がマイナスになることもないでしょう。

▶︎ コスモエネルギーホールディングス

ENEOSと同様の構造です。

再生可能エネルギー事業がある分、ややその影響は分散されています。

▶︎ まとめ

原油価格上昇局面ではINPEX/JAPEXが有利になりますが、

原油価格が不安定な局面ではENEOSとコスモが安定する傾向がありそうです。

ただし今回のイラン戦争などで、ホルムズ海峡が完全に封鎖されてしまった場合、

原油価格高騰だけではなく、原油供給量の低下が発生してしまう可能性があります。

原油価格上昇のプラス効果と生産量・輸出制限のマイナス効果のバランスによっては、INPEXの業績が低下してしまう可能性も出てきますので注意が必要です。

また、原油価格のみ上昇し、市況が悪化・需要が低下するならENEOS・コスモの業績も悪化するでしょうか。

一時的なものであるとは思われますが…

結論 | 結局どの石油株を選ぶ?

いかがだったでしょうか?

石油関連株は同じセクターに分類されるものの、投資対象としての性格は大きく異なります。

INPEXやJAPEXは原油価格に業績が大きく左右される「市況連動柄」の銘柄

ENEOSやコスモは石油精製・販売が中心の比較的安定した「インフラ型」の銘柄

成長性・安定性・配当の質は大きく異なるため投資目的に応じて銘柄を選ぶことが大事です。

累進配当を宣言しているENEOSはキャッシュフローも安定しており、

安定した配当収入を重視する場合は最適でしょうか。

同じ累進配当でもINPEXは業績が原油価格に連動する銘柄のため、

高い成長性を期待できる一方で、業績変動には注意が必要かもしれません。

小豆は買いました。

- ENEOS 5株

- INPEX 2株

資源開発企業からINPEX

石油精製・販売企業からENEOS

を選んでみました。分散大事!

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

- INPEX 有価証券報告書(公式IR)

- JAPEX 有価証券報告書(公式IR)

- ENEOSホールディングス 有価証券報告書(公式IR)

- コスモエネルギーホールディングス 有価証券報告書(公式IR)

- IRバンク

数値は各資料をもとに筆者作成

コメントを残す