ブログ読んでいただきありがとうございます。

いつか大木になれることを夢見る小豆です。

今回はINPEX (1605)

清原果耶さん出演のテレビCM「INPEXは何してる?」でお馴染みのあの会社!

ほんとに“何している”か全く知りませんでした。。。

どんな企業なのか、配当の安定性はどうなのか、

小豆的に深掘りしてみました。

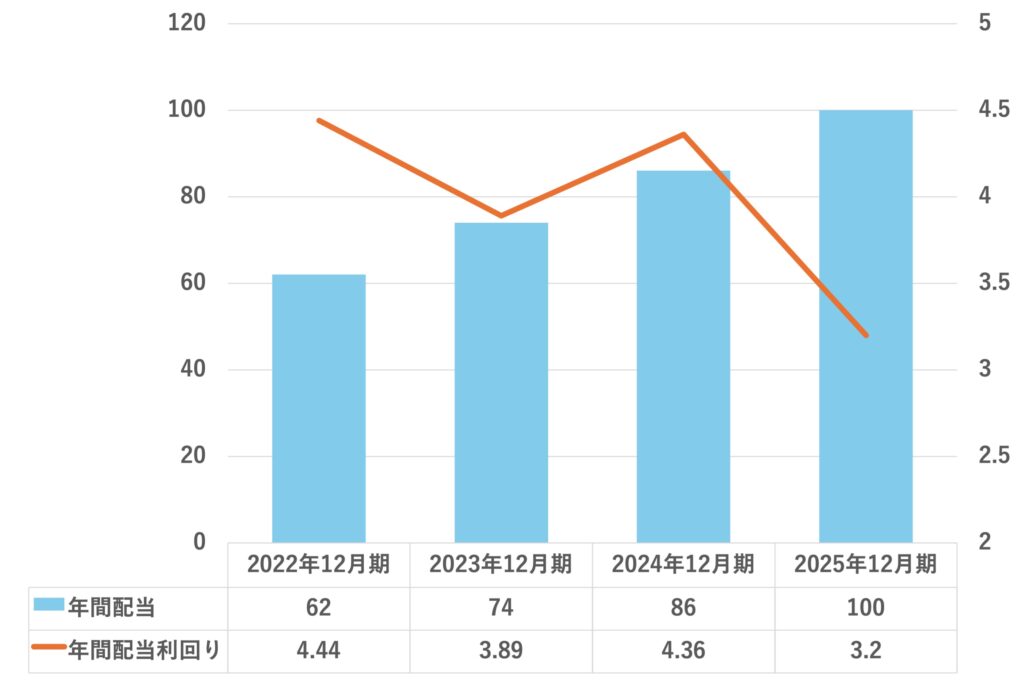

1. 配当利回り、配当性向

直近の1株あたりの年間配当金予想は100円、配当利回りは3%弱。

配当性向は30%、総還元性向は55%。

配当性向は健全な範囲内。

総還元性向も高く、自社株買いも含めて株主還元意識が高い印象。

フリーCFが3,643億円に対して、配当総額が1,260億円。

資金繰りとしても配当金を出す余裕があり、無理はしていないようです。

過去10期の増減配当回数は増配6減配1据置1無配0。

2022年以降の年間配当は連続増配中!

比較的安定的に配当金を出せているみたい!

配当利回りは現時点では株高の影響もあって下がってきているけど、2022年度は4.4%と高利回りだったようです。

2. 業種・ビジネスモデル

「IPNPEXは何してる?」でお馴染みの清原果耶さん出演のテレビCMもありますが、実際何をしている会社なのでしょうか??

調べてみると…なんと日本最大の資源開発会社!

業種は鉱業に含まれるけれど、エネルギー開発(石油・天然ガス)を行っている企業。

オーストラリアで液化天然ガス(LNG)開発事業イクシアを主導しているとのこと。

全く知らなかったです…

世界各地で石油・天然ガスの探鉱・開発を行い、原油・LNGの生産と販売を行う。

収益は原油価格・LNG価格に連動すると同時に、売上はほぼドル建てのため為替の影響も大きい。

累進配当宣言されてるので、原油価格が上がって円安なら、利益もCFも上がって配当が上がる構造。

原油価格や為替リスクを考えると業績の安定性は低くなる?

ただ成熟産業で国策企業的側面もあるので、そう見ると安定性もあるでしょうか。

3. 配当に対する企業姿勢

INPEXの企業ホームページには「2025-2027 中期経営計画」が公表されています。

期間中は1株あたりの年間90円を起点とする累進配当による安定的な還元に加えて、事業環境や財務・経営状況を踏まえつつ機動的な自己株式取得も行うことで総還元性向50%以上を目指していく。

と明記されています。

もちろん計画通りに進まないこともあるでしょうが、企業の株主還元の姿勢は見えてきますね。

1株あたりの年間配当90円とするなら、株価3000円で配当利回り3%になります。

これくらいは維持してくれると嬉しいですね!

4. 業績利益の安定性~稼げてる?~

2024年度のROEは9.5%、営業利益率は56%。

2025年度のROEは8.7%、営業利益率は56%。

営業利益率の異常な高さはINPEXの“資源上流ビジネス”が反映しているようです。

資源上流ビジネスとは

資源を「探して」「設備開発して」「掘り出す」部分をいうようです。

(中流は輸送等で下流は小売等)

設備開発に費用がかかり、もし資源がうまく取れなければ大損するけど、

一度上手くいけば原価(採掘コスト)は一定で、売上が増えた分はほぼそのまま利益になる。

薄利多売で営業利益率の低くなっていた日本郵船 (9101)とは違い、

利益率が大きくなりやすく、50%なんていう異常な値が出てくるようです。

じゃあ、なんでROEは10%弱なの??

低くはない値ですけど、もっと高くてもいい気がしますよね。

ここもINPEXの特殊に安定している部分が現れていると思いました。

・自己資本比率が厚い。

・利益を内部資金として溜め込みがち。

・国策・安定志向でレバレッジを効かせていない。

長期安定を優先しており、借金をつくらずROEが高くならない経営スタンスが見て取れます。

超高収益事業を超保守的に運営している企業。

ということもできるでしょうか。

安定した配当を期待する上では、これほど安心して見ていられる経営スタンスはないですね。

5. 財務健全性 ~企業のお財布事情~

キャッシュフロー (CF) からみて

2024年度のCFは営業CFが6,547億円、投資CFが-2,904億円、財務CFが-3,499億円。

2023年度のCFは営業CFが7,863億円、投資CFが-3,243億円、財務CFが-4,803億円。

ここ数年はしっかり営業CFを得られていて、フリーCFも確保できている様子。

財布にしっかり現金を持てているのは、配当金を出す余力があるということなので安心材料です。

ただ少しさかのぼってみてみると、

2017-2019年はフリーCFがほぼ0、2016年はフリーCFがマイナスになっています…

これはLNG事業のイクシスへの投資期間だったようです。

営業CFに対して投資CFが大きく、いわゆる「設備開発」の時期。

無事にイクシス事業が軌道に乗り始め、収益が上がり始めたのが2021年以降。

原油価格・LNG価格の上昇も相まって、営業CFが爆増したみたいです。

投資が実を結んで、今が美味しい時期!!しばらくは財政にも余裕がありそう。

配当も安定すると思われます!!

ただイクシスの次の事業としてアバディ事業があるようです。

次は東インドネシアでLNG開発を主導するぞ!INPEX!

アバディ事業は現在、開発準備・設計・政府調整段階とのことで、ここから再度「設備開発」段階に入り、安定的に収益を上げられるようになるのは2030年前後と言われています。

それまではINPEXのお財布事情は少し厳しくなって、増配までは期待できないかもしれませんね。

ですが、さらなる飛躍のための企業の挑戦は応援したくなりました。

イクシス事業の経験も活かして、アバディ事業も成功してくれる、ハズ!

自己資本と借金はどれくらい?

自己資本比率は62.3%、有利子負債は1兆1636億円。

有利子負債倍率は2024年度の営業CFで計算すると約1.8倍。

稼ぐ力(営業CF)の1.8年分くらいの借金。

今が営業CFが多いことを考慮しても、無理のない範囲の借金でしょうか。

もちろん自己資本比率も十分高くて健全財務ですね。

6. まとめ

INPEX(1605)どうだったでしょうか?

「INPEXは何してる?」

なんとなくは何をしてるいるのか理解することができたような気がします。

配当株を探しながら、企業についての理解が深まっていくのが小豆としては楽しいです。

ちなみに、政府が黄金株(ゴールデンシェア)を保有しているそうです。

やっぱり政府肝入りの安定企業やーん。配当株としても超優良!!っていうわけでもないようです。これはまた後日しっかりお勉強して別記事にしたいです。

でも、安定的な配当銘柄であることには変わりないでしょうか。

ビジネスモデル自体は資源価格に左右される変動型であるけど、

政府による黄金株保有や成熟した事業構造を踏まえると、

極端な減配や無配に陥る可能性は相対的に低い企業!とみえました。

小豆は買いました

3株だけ!!!!

アバディ事業も成功させて、

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資判断はご自身の判断と責任において行ってください。

コメントを残す