ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は、電力株!!

配当株ポートフォリオのうちで

“ディフェンシブ銘柄”や“安定配当銘柄”

として電力株を検討していた小豆でしたが、

どの電力株がいいの…?違いは…?

と疑問に。

いつもの感覚で業績指標や財務指標を見ていても、少し様相が違うため

頭がハテナで大量に。

本当に安定配当銘柄なの??

そこで、調べてみました!

電力会社を比べるうえで

電源構成(どんな発電で電力を供給しているか、その割合)が重要、とのこと。

特に原子力発電への依存度によって、利益の振れ幅やCFの安定性、増配減配に影響してくる。

場合によっては無配転落!?

なんてことも過去にはあったようです。

そこで今回は、

- 関西電力 (9503)

- 中部電力 (9502)

- 電源開発 (9513)

の3銘柄を取り上げて、

原子力依存度という視点から深掘りしていきたいと思います。

配当銘柄としてどの電力株が自分に合っているのか?

そのお悩み解決の助けになれば嬉しいです。

電力会社のビジネス構造

まず前提として、電力会社は典型的な装置産業だそうです。

発電所建設に莫大な設備投資をして、長期間で回収を行う。

そのため

有利子負債が巨額で自己資本比率は低めな財務になります。

発電・送電線・小売の分社化が進んでいるようですが、その本質は大きく変わっていない様子。

電力事業は「安定収益」ですが、

その裏側では常に巨額投資と負債を抱えていると言えます。

この構造はどの電力会社にも共通しやすい部分みたいです。

自己資本比率は

- 関西電力で34%

- 中部電力で39%

- 電源開発で37%

総資産に占める有利子負債の割合(有利子負債/総資産)は

- 関西電力は45.8%

- 中部電力は44.6%

- 電源開発は50%

となっています。

最初はこの数字だけをみて、

電力株はこれで安定銘柄なの??

と思ってしまいました!

装置産業のビジネスモデルの都合上、仕方のないことだったようです。

INPEXと比較してみました。

INPEXも設備産業ですが、自己資本比率が高く(62.3%)、有利子負債は少ない(16%)財務でした。

原油などの売値が市況で大きく変動して収益が不安定な分、財務を安定させる必要があります。

一方で電力会社の場合

電気料金はある程度一定で需要も比較的安定しているため収益が読みやすく、借金を増やしても問題なく回っていく。

電力株はインフラ産業で安定しているが故に、借金しても問題なしということ。

ビジネスモデルの違いが財務に表れていますね。

では電力会社の中で違いを生む部分は?

それが電源構成、特に原子力依存度にあるということでした。

原子力依存度で何が変わる?

原子力発電の特徴は以下の2点です。

- 燃料コストが低い

- 再稼働リスク

燃料コストが低いことで、一度稼働すれば発電単価は比較的低く、火力よりも燃料価格変動の影響を受けにくい!

一方で規制・安全審査・政治判断の影響を強く受け、稼働や停止のリスクがある…

この結果、原子力依存度が高い電力会社の場合

稼働すれば利益は急上昇するものの、停止すれば火力依存でコスト増加し利益は急落する。

つまり利益の振れ幅が大きくなる可能性があります。

この視点で3銘柄を見てみました。

3銘柄のポジション整理

関西電力

原子力発電所の再稼働が進んでおり、発電効率に占める原子力比率は30%程度と言われています。

(LNG火力30%、石炭10%、水力・再エネ10%)

原子力依存度は比較的高く、再稼働の進展が業績回復に直結しやすい構造となっています。

中部電力

浜岡原子力発電所は長期間停止中で原子力発電の比率はほぼ0%

(LNG火力50%以上、石炭20%、水力・再エネ20%)

LNG火力発電や他電源への依存度が高く、燃料価格の影響を受けやすい一方で、原発再稼働リスクは限定的といえます。

電源開発

大間原子力発電所が建設中ではありますが、原子力比率は0%

(石炭50%、水力30%、風力10%)

火力・水力・再エネなど多様な電源構成を持つのが特徴。

卸電気事業者として全国に電力を供給しているB to B企業である点が、他の小売中心の地域電力会社と大きく違うところ。

こうして並べてみると関西電力は安定しているのか…?と思えてきませんか?

配当金の推移も含めて、3銘柄の違いを実際の数字で見てみました!

実際に数値で見る3銘柄の違い

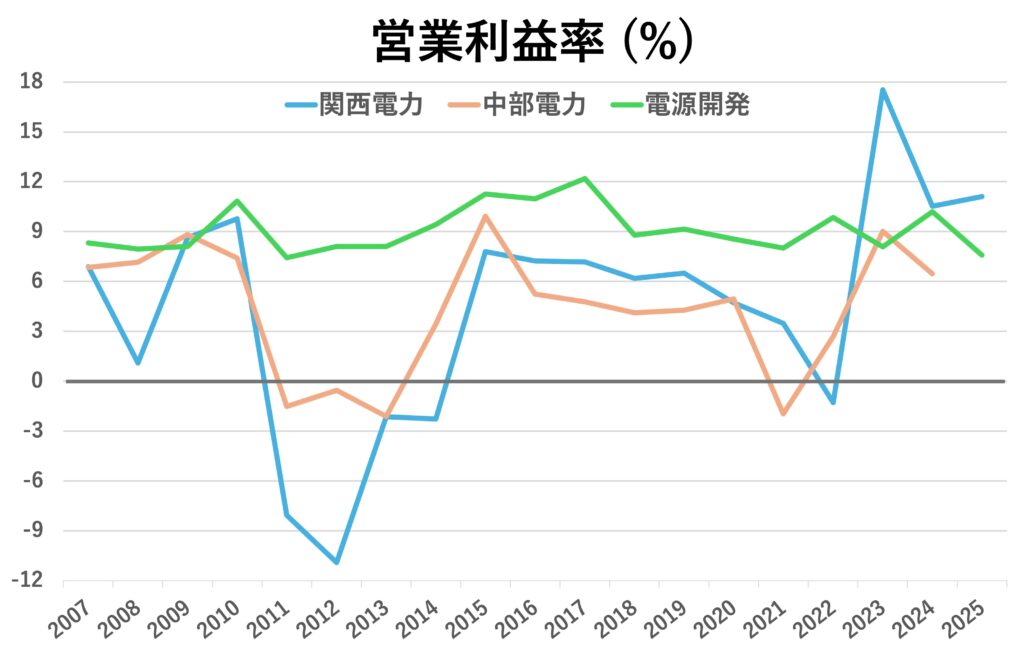

業績の変動

営業利益率で業績の変動を見てみます。

関西電力の振れ幅の大きさが目立つ一方で、電源開発はかなり安定しているようです。

2011年の東日本大震災後に政府の要請で原子力発電所が全面停止。

その影響を受けて原子力依存度の高かった関西電力は大きく利益を損ないます。

当時、中部電力は浜岡原子力発電所を保有しており、発電の約15%程度を原子力に依存。その発電停止の影響を受けているようです。

2022年はウクライナ戦争の影響で燃料費(特にLNG)が高騰してしまい、関西電力と中部電力はともに利益率低下となっています。

これらの利益の持ち直しに時間がかかっているのは小売価格(我々にとっての電気代)を引き上げるのに時間がかかることも影響しています。

電源開発の特異性がここにも現れています。

原子力依存度が低いことに加えて、国内最大級の水力保有企業。また卸売中心のため売値の調整が比較的自由で、燃料費高騰の影響も分散しやすいようです。

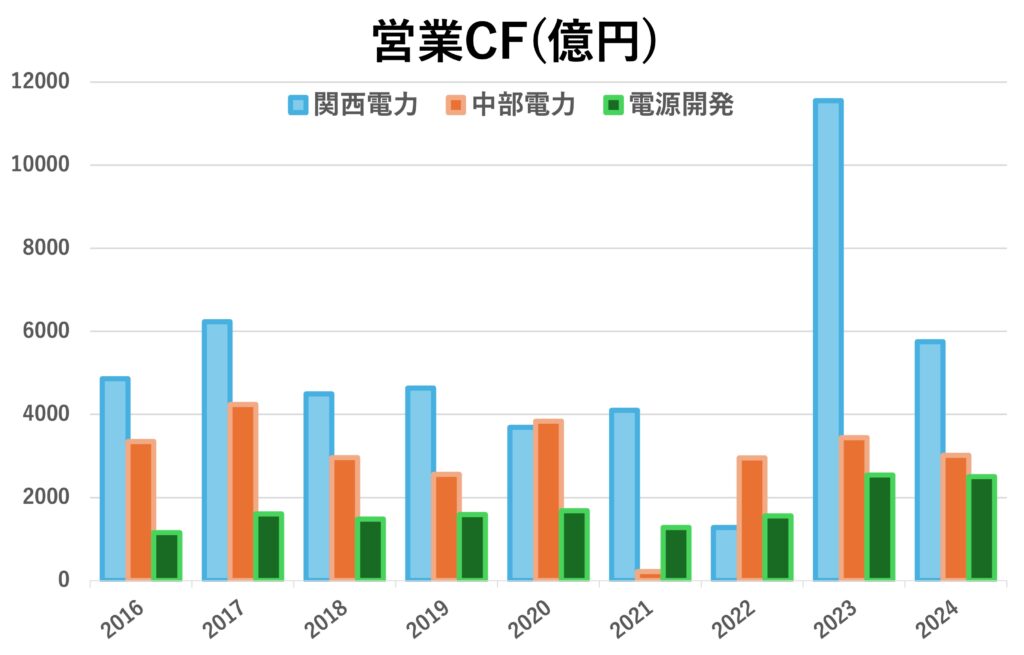

CFの変動

営業CFの変動です。

借金を回しながら運営を進める電力会社は、毎年どれだけお金を生み出せているか(営業CF)が重要になります。

そもそもの規模は違いますが、

ここでも関西電力と中部電力は落差が大きく、電源開発の安定性が目立ちます。

2021年の中部電力のCF低下はLNG価格高騰の影響でしょうか。

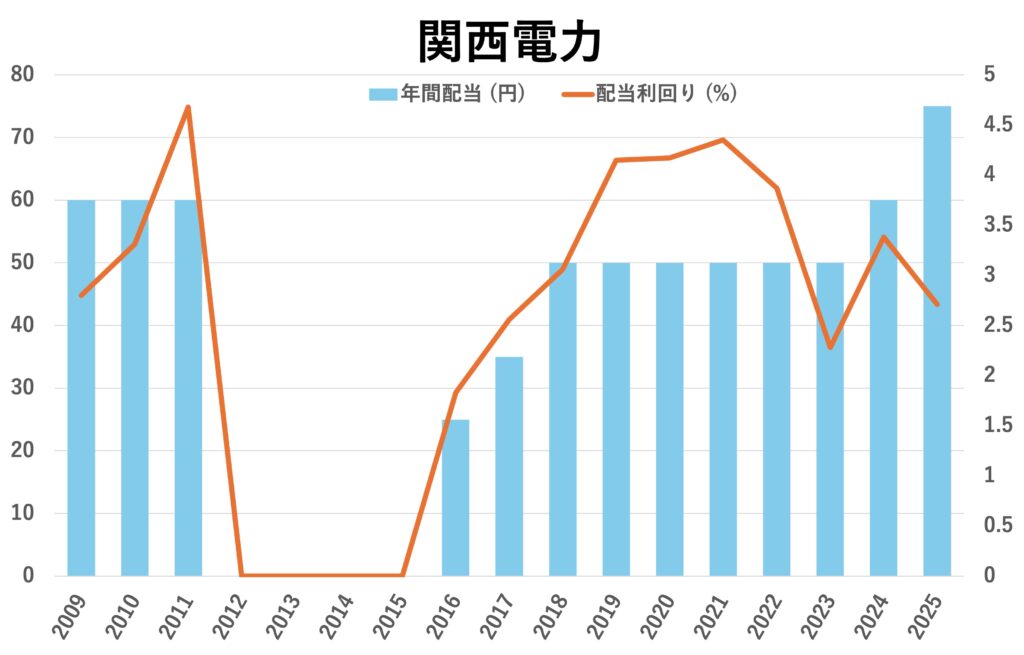

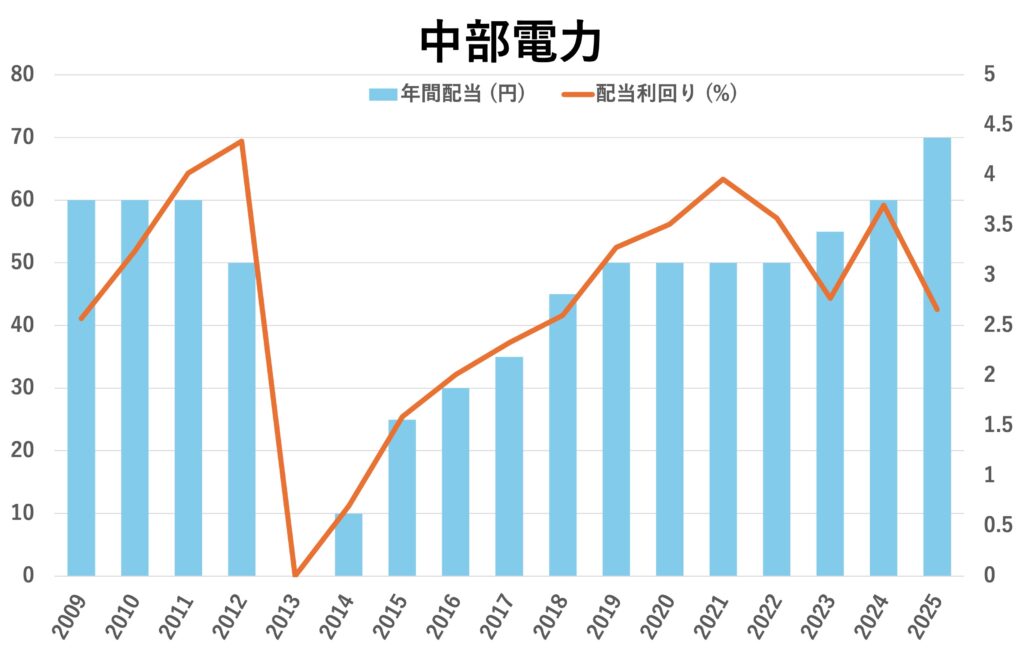

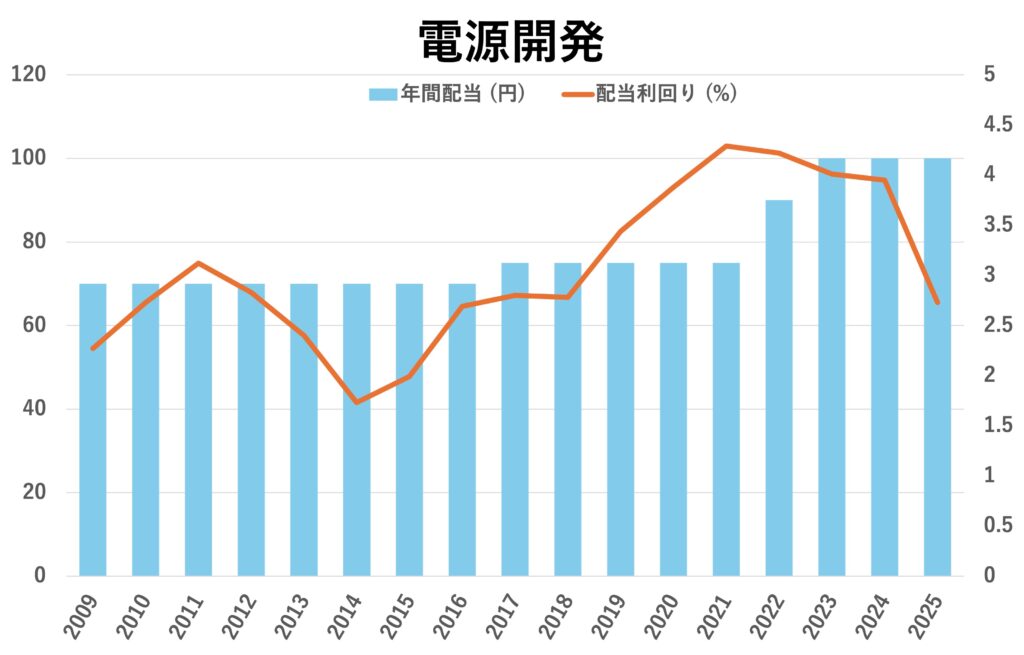

配当金の推移

配当金の各社の推移を比較してみました。

関西電力は2011年の震災後から無配転落、配当再開まで4年かかっています…

中部電力は震災の影響か2013年には無配転落しますが、翌年には配当再開しています。

電源開発は減配なしの安定配当でした!

配当金にもそれぞれの電源構成の違いが反映されていました。

安定していると思っていた電力株も無配転落していたなんて…

まとめ

どうだったでしょうか?

皆さんはどの電力株が魅力的に見えましたか?

- 原発再稼働で利益率をぐんぐん伸ばしていく関西電力

- 原発リスクは小さいけど、LNGや為替に敏感な中部電力

- 石炭+水力発電に加えて、卸売で比較的安定な電源開発

電源開発もいい所ばかりではありません。

石炭による火力発電は脱炭素圧力が課題となっており、研究開発や他の電源構成への移行が重荷になるでしょうか?

また大間原発が完成・稼働となれば、原子力依存度が上がることになると思われます。

ディフェンシブ枠の安定配当銘柄だったはずの電力株が…

ちなみに、

今回は関西電力と中部電力と電源開発で比較しましたが、他の電力会社も原子力依存度で分類しておきました。

- 高 関西/九州電力

- 中 北海道/東北/中国/四国電力

- 低 中部/沖縄電力・電源開発

ところで、東京電力ホールディングスなんかはどうなっていくのでしょうか。

震災後に無配転落して以降、配当は再開されていません。

高依存であった原発も再稼働は限定的です。

株価も下がったまま…

いつの日か配当も再開されて株価が上がる日がやってくる?

それはまた別のお話ですね。

さて、今回は電力株について深掘りしてみました。

同じ電力株でもリスクは少しずつ違うのですね。

小豆は電力株買いました!

関西電力 2株

電源開発 2株

どっちも買うんかーい!

電源開発をメインに購入していこうかとは思っていますが、

お世話になった出身地の電力会社を応援したい気持ちもあるのです!

大きくなーれ!!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・IRバンク

数値は各資料をもとに筆者作成

コメントを残す