ブログを見に来てくださってありがとうございます。

いつか大木になれることを夢見る小豆です。

今回は失敗談。

傷んでいる豆を拾ってしまったお話です。

銘柄は

ダイドーリミテッド (3205)

2026年3月に減配と優待の見直しを発表しました。

その結果、株価は大暴落しストップ安になりました。

なぜこんなことになったのでしょうか?

今から見ると

当たり前じゃない?と思えます。

医療の世界には「後医は名医」という格言があります。

最初に診察した医者よりも、後から診察した医者の方が正しい診断や適切な治療を行いやすい、という意味です。

ダイドーリミテッドの減配は、最初からよく見ていれば誰だって予想できたことかもしれませんが…

そんな反省の意味も込めて記事を書いておこうと思います。

安定配当株はこうやって選ぶ!と改めて胸に刻みました。

同じ過ちを繰り返さないように、学びを得ていただければ幸いです。

ダイドーリミテッド減配前の状況 | なぜ高配当100円は魅力的に見えたのか

ビジネスモデルの特徴(アパレル×不動産)

大きく分けると衣料事業(本業)と不動産賃貸事業(ストック収益)の2本柱構造でした。

▶︎衣料事業

繊維原料から服飾品・アパレル製品まで広く製造しています。

自社ブランド展開も多く、主力ブランドとしては

- NEWYORKER

- ブルックスブラザーズ

- アトラエル/SIPULI/Puppy など。

全国の直営店や百貨店などを通じて小売販売を行っています。

また他社ブランド向けのOEM製造(委託製造)や、海外への輸出入取引といったB to Bビジネスも行い、手広く事業を展開していました。

▶︎不動産賃貸事業

ショッピングセンターの店舗区画・オフィスビル・ホテル施設といった物件の賃貸による収入源があります。

不動産賃貸は衣料事業のような販売・在庫リスクが比較的少なく、安定した賃貸収入が見込める特徴があります。

実際に不動産事業の安定した収益が全体の「支え役」として機能していたようです。

収益構造としては衣料事業が売上の88%、不動産事業が売上の12%。

支え役の不動産賃貸事業の収益は安定していたものの、衣料事業では主力アパレルのNEWYORKERが苦戦しており、経営が悪化していた様子でした。

一見すると魅力的だった「年間配当100円」との出会い

小豆が高配当株を購入しようと思い始めた2025年の年始。

単純に利回りの高い銘柄を探していました…

しかも単元未満株の購入方法も知らずに、買うなら100株からでしょっ!!

と思っていました。

そんな腐り豆の曇った目にうつった利回り9%の数字!

株価も1000円を切っており、100株買えてしまう状況…!!

これは神のお告げか!?(いや、悪魔の囁きだよ!!)

当時は今のように数字を分析することなく、NEWYORKERやブルックスブラザーズのブランド名だけ見て

有名やーん、信頼できそー

と軽い感じで100株購入しました。

しかし、数字を見れば無理な配当方針であったことに間違いありませんでした。

ではその数字を実際に見ていきます。

冷静になると実際の数字から見えてくる違和感

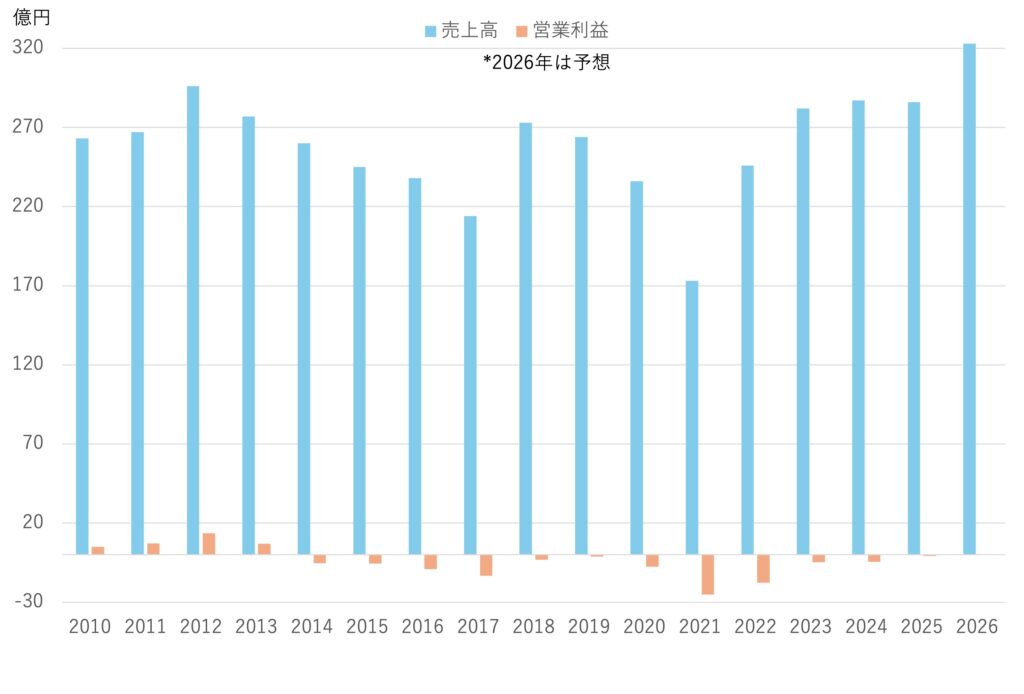

業績推移 | 利益は本当に安定していたのか

営業利益は2014年から連続赤字!

2020-2021年のコロナ流行の時期に赤字拡大し、以降少しずつ赤字は縮小しているものの継続しています。

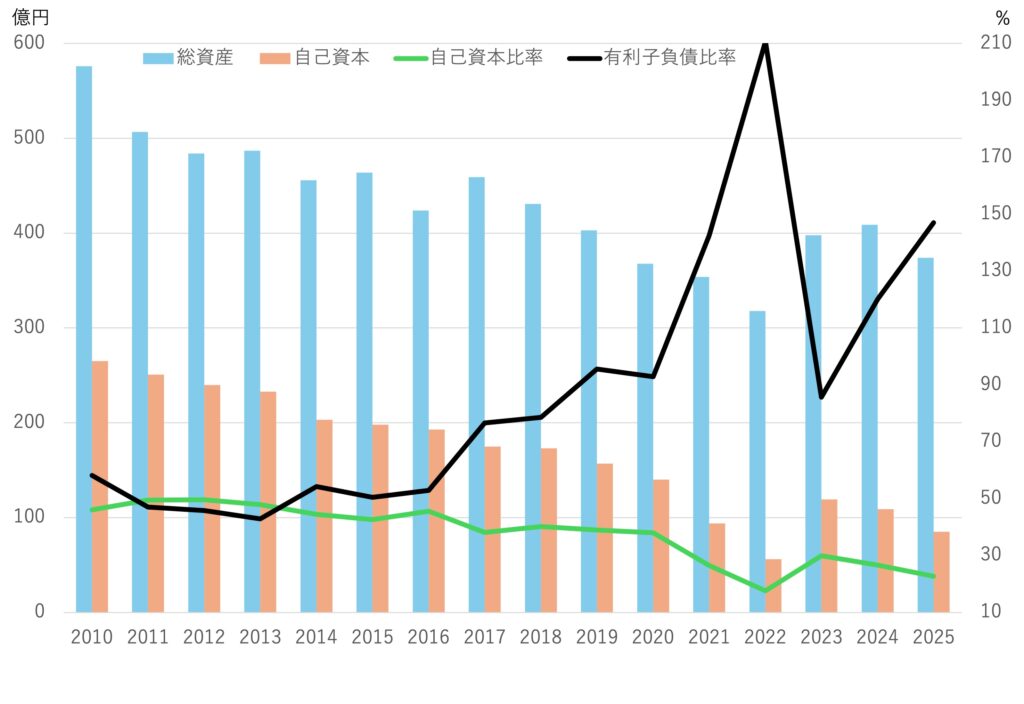

自己資本比率と有利子負債の実態

総資産と自己資本は低下傾向で自己資本比率も下がっています。

有利子負債は金額としては大きく増えてはいないものの、自己資本の低下により有利子負債比率(= 有利子負債 / 自己資本 × 100)は大きく上昇しています。

総資産・自己資本が低下する要因としては

- 継続的な純損失(赤字)

- 不採算店舗/資産の処分

- 在庫圧縮・事業縮小

- 利益を上回る配当

が挙げられます。

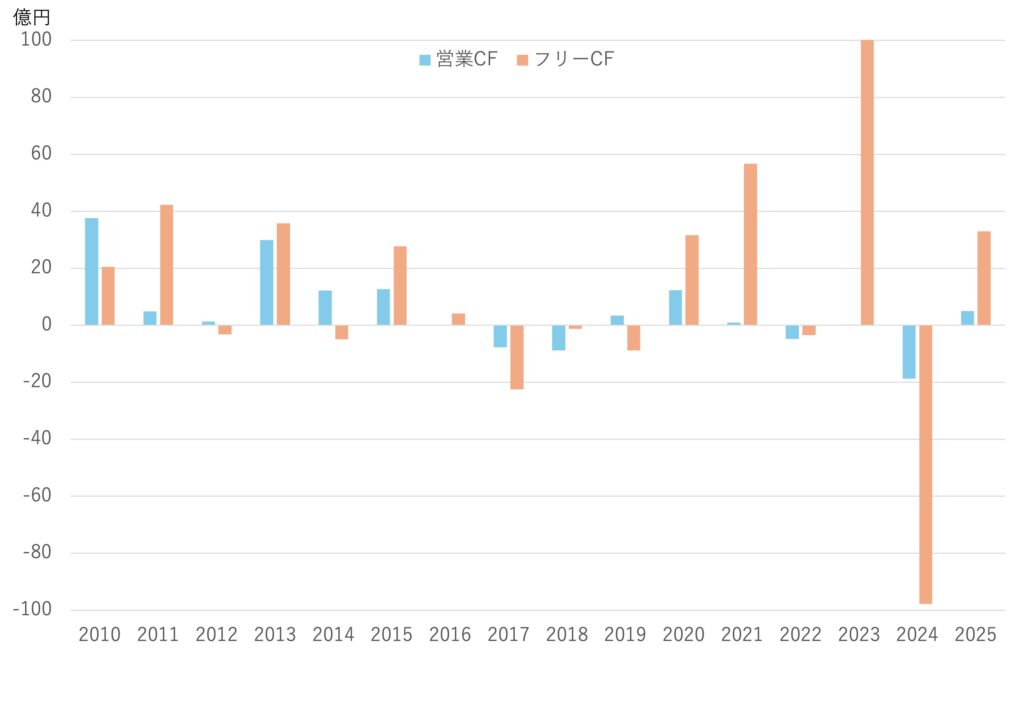

フリーCFは配当を賄えていたのか

営業CFとフリーCFは全くといっていいほど安定性に欠ける推移でした。

これでは配当を賄うことが難しいはずです。

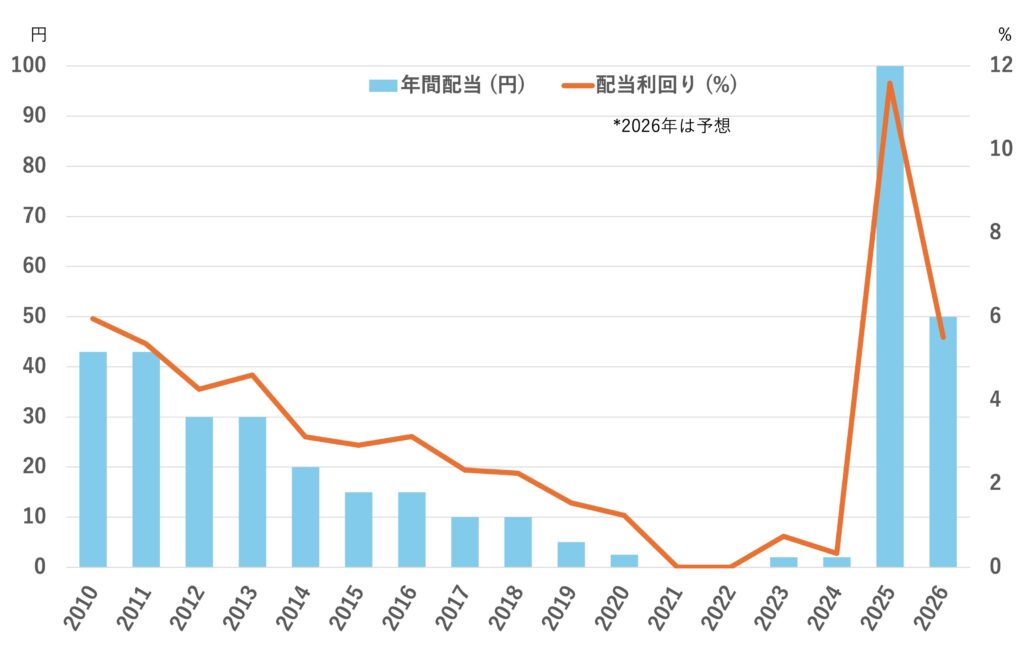

配当金推移

安定や増配傾向とは無縁の不安定な減配傾向。

2025年度3月期決算の1株100円の高配当宣言では利回りは一時11.6%まで上がったようです。

業績悪化で自己資本も減らし、CFも不安定な状況での高配当宣言。

そりゃ続かないでしょ!

今ならわかります。冷静に見たら…

そして2026年、減配へ

2026年2月27日発表

「株主還元に関する方針変更および配当予想の修正に関するお知らせ」

で年間100円としていた配当は50円へ減配することが記載されておりました。

また中期経営計画の変更に伴い、2026年度以降の配当方針はDOE4%・配当性向30%以上となることが明らかとなりました。

この発表を受けて株価は大暴落し、ストップ安となりました。

現在の自己資本やEPSの状況で新たな配当方針が適応されると

年間配当は13円、配当利回りは1%程度に下がることになります。

2026年3月期の第3四半期決算では赤字継続ではあるもののその幅は縮小、

営業黒字化は目前、2026年度は営業利益15億円・ROE8%の達成が射程圏内とのこと…

また2028年度の株価目標は2000円だそうです。

本当かなぁ…

改善傾向であったとはいえ不安定だった業績を加味した上で

配当持続性を重視した方針転換を行なったとするなら、

企業の判断は正しかったと言えるでしょうか。

まとめ | ダイドーリミテッド減配から学んだこと

今回の失敗から学んだ3つの教訓

ダイドーリミテッドの減配は、正直かなり痛い経験でした。

それでも今振り返ると、非常に良い経験になりました。

① 利回りは“結果”であって“原因”ではない

配当利回りのだけを求めてしまっていた自分がいました。

しかし本来見るべきなのは、「なぜその配当が出せているのか」という根拠です。

利回りはあくまで“結果”。

その背景には

- どれだけ利益を出しているか

- EPSは十分か

- 配当性向は無理をしていないか

- フリーCFで配当を賄えているか

といった“原因”があります。

原因を見ずに、数字の大きさだけで判断してしまっていたことが、今回最大の反省点でした。

② 配当の源泉は「利益・自己資本・CF」

配当は企業の“体力”から生まれます。

- 利益が安定していなければ、配当は続きません。

- 自己資本が薄ければ、景気悪化時に耐えられません。

- フリーCFが不足していれば、いずれどこかで無理が生じます。

高配当株は“夢を見させてくれる”存在ですが、夢と現実は決算書が教えてくれます。

決算書に書かれた企業の体力を見ることが重要です。

③ 安定配当かどうかは過去の推移が答えを出している

過去の配当推移が安定配当かどうかを示してくれています。

- 減配歴はなかったか

- 業績悪化時にどう対応したか

- 無理な維持をしていなかったか

実際の履歴としての安定性。

この基本をあらためて思い知らされました。

やっぱり配当株で最も大事なのは「持続力」

今回の経験を通じて強く感じたのは

配当株投資で本当に大切なのは「利回り」ではなく「持続力」だということ。

高い配当は魅力的です。

しかし続かなければ意味がありません。

そして持続力には必ず数字の裏付けがあります。

利益・自己資本・CF・そして配当の履歴

これらを丁寧に観察することが、遠回りのようでいて一番の近道でした。

今回の失敗は痛みを伴いましたが、

次の投資判断をより強くするための勉強代だったとして前向きに捉えていきます。

ダイドーリミテッドの100株は自分への戒めの意味も込めて

塩漬けにしておきます!

傷んだ豆が再び芽を出すことはあるでしょうか?

企業努力には期待しつつ…期待せずに待ちます。

皆さんも配当銘柄選択の際は、利回りだけに振り回されてはいけませんよ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・ダイドーリミテッド 2010~2025年3月期 有価証券報告書(EDINET/公式IR)

・IRバンク

数値は各資料をもとに筆者作成

コメントを残す