ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回比較する銘柄は

- グローバル銀行のMUFG

- 効率型銀行のSMFG

- 伝統的銀行のMHFG

そう、メガバンク比較!

結論として安定性と規模ではMUFG、収益性ではSMFG、配当利回りではみずほに特徴がありますが、増配傾向に加えて、最近は株価も上昇し続けている3銘柄。

8306 : 三菱UFJフィナンシャル・グループ(MUFG)

8316 : 三井住友フィナンシャルグループ(SMFG)

8411 : みずほフィナンシャルグループ(MHFG)

メインバンクとして利用されている方も多いのではないでしょうか。

どこも安定配当ではあるものの景気敏感の高配当株。

そんな3銘柄に違いはあるのでしょうか?

大手銀行株ならどこも安心でしょ?

と思うかもしれませんが、やはり今回もそれぞれ違いがありました!

それぞれの性格を理解した上で株を持っておくことが、

暴落があった時も精神的に重要なのではないかと小豆は最近思っています。

それでは今回もメガバンク3銘柄を深掘りしていきます!

メガバンク3行に共通するビジネスモデル

▶︎銀行ビジネスの基本構造(預金と貸出)

銀行ビジネスの最も基本的な構造はシンプルで「巨大な資金仲介ビジネス」。

預金を集めて→企業や個人に貸出(運用)→金利差(利ざや)を収益にします。

メガバンクは個人・企業・政府などから預金を集めて

企業融資/住宅ローン/プロジェクトファイナンス/海外融資

などで運用しています。

▶︎メガバンクの主要事業セグメント

メガバンクは総合金融グループです。

大きく下記のような事業で構成されています。

・法人ビジネス

企業向け金融サービス

企業融資/M&Aアドバイザリー/社債発行支援/プロジェクトファイナンス

大企業の資金調達を支える銀行の中核事業。

特に海外インフラやエネルギー関連、大型M&Aで大きな収益がでます。

・個人ビジネス

一般顧客向けのサービス

住宅ローン/個人ローン/投資信託販売/保険販売/カード事業

収益構造には金利収益と手数料収益の両方があります。

住宅ローンが収益の大きな柱です。

・市場部門

銀行の中でも利益変動が大きい部門。

債券売買/為替取引/株式トレーディング/デリバティブ

また銀行は国債/外国債券にも大量投資しています。

ここで金利変動や為替変動の影響を受けることになります。

・海外事業

メガバンクは海外収益が非常に高比率。

海外企業融資/貿易金融など

日本の人口減少に対して海外が成長ドライバーになっています。

メガバンクは共通して

- 金利収益(利ざや)

- 手数料収益(金利に依存しない収益)

- 市場利益(年によって変動)

が収益の柱になります。

金利差で稼ぐビジネスに加えて、手数料ビジネスや投資銀行・海外事業へ拡大。

この共通構造を理解した上で、

収益構造・海外展開・配当戦略

を注目してみるとメガバンク3行の決定的な違いが見えてきます。

次は3行の違いについて見てみます。

メガバンク3行の違い(戦略・強み)

▶︎三菱UFJ フィナンシャルグループ(MUFG)の特徴

海外収益が強い「グローバル銀行」

日本最大の銀行グループで、海外展開が圧倒的に強い。

主な海外拠点としては米国/アジア/欧州が挙げられます。

特に重要なのが米銀行モルガン・スタンレーへの出資(約20%)

これにより投資銀行ビジネスの利益を取り込めるのが大きな特徴です。

強み

- 海外利益が非常に大きい

- 投資銀行ビジネスからの収益

- 総資産が日本最大

弱み

- 海外依存度が高い

- 世界景気や米国金利、為替の影響を受けやすい

▶︎三井住友フィナンシャルグループ(SMFG)の特徴

収益力が高い「効率型銀行」

資本効率が高い収益モデルを強化しており、ROEが高い銀行と言われます。

非銀行ビジネスが強く、特に重要なのがカード(SMBCカード)決済の手数料収益と消費者金融(プロミス)の金利収益です。

強み

- クレジットカードの普及率が国内トップクラス

- 高収益の消費者金融の利益比率が高い

- どちらも収益性の高いビジネスでROEが高い

弱み

- 海外事業はMUFGほど強くない

▶︎みずほフィナンシャルグループ(MHFG)の特徴

国内法人金融に強い「伝統的銀行」

3行の中で国内大企業との関係が最も深い銀行と言われます。

2020年から構造改革中。

強み

- 商社や製造業、インフラなどの国内大企業との取引が多い

- 国内融資が多いので国内金利上昇の恩恵を受けやすい

弱み

- 非銀行ビジネスや海外事業が弱い

▶︎金利上昇・景気後退シナリオでの影響

・日本金利が上昇した場合

3行ともプラスに働きますが、MHFGが分かりやすい恩恵を受けると思われます。

・米国金利が上昇した場合

MUFGが最も恩恵を受ける一方で、MHFGにはあまり影響がないかもしれません。

・景気後退した場合

銀行株は基本的に株価が下がると思われます。

MUFG:ボラティリティは低め

収益源が分散しており、日本景気と米国景気のどちらかが悪くても完全には崩れにくい。

SMFG:ややボラティリティ高め

個人消費に連動するビジネスが多く、景気感応度が高くなります。

MHFG:国内景気連動

国内法人融資が中心ため「日本景気=みずほの業績」となります。

数字で比較するメガバンク3行

実際の数字で3行を比較してみます。

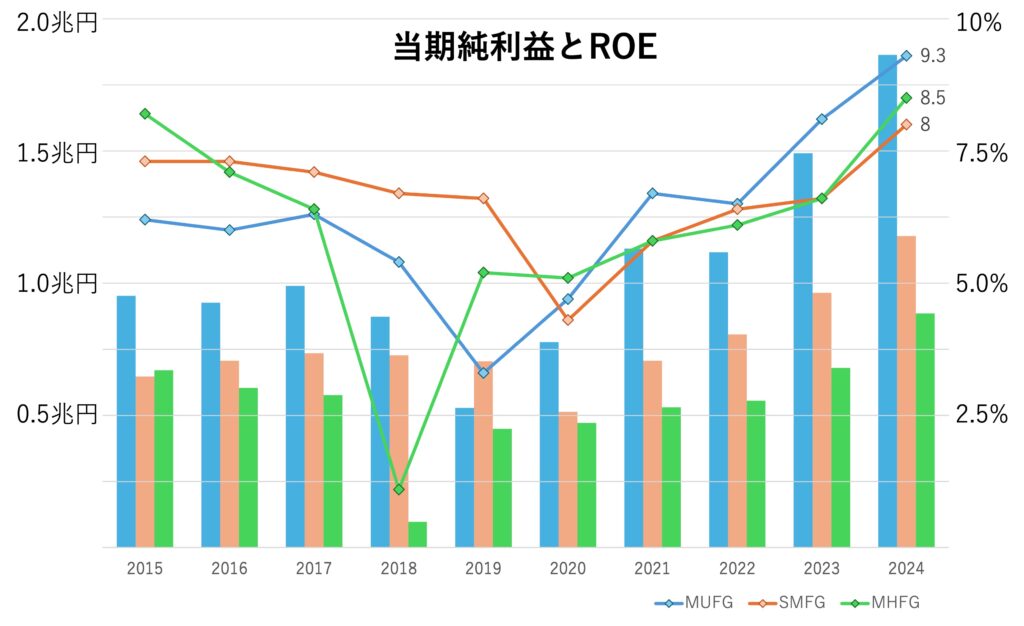

▶︎業績比較(当期純利益・ROE)

当期純利益(棒グラフ)とROE(折れ線グラフ)を見てみます。

2018~2020年は日銀の超低金利政策の影響で3行ともに業績を下げています。

この時期は銀行「冬の時代」であり、以降はMUFGやSMFGの海外進出が進みました。

逆に2022年以降は世界的にインフレに伴う利上げが進みメガバンクの利益は過去最高に。

グローバル銀行を目指すMUFGはここで大きな成長を遂げています。

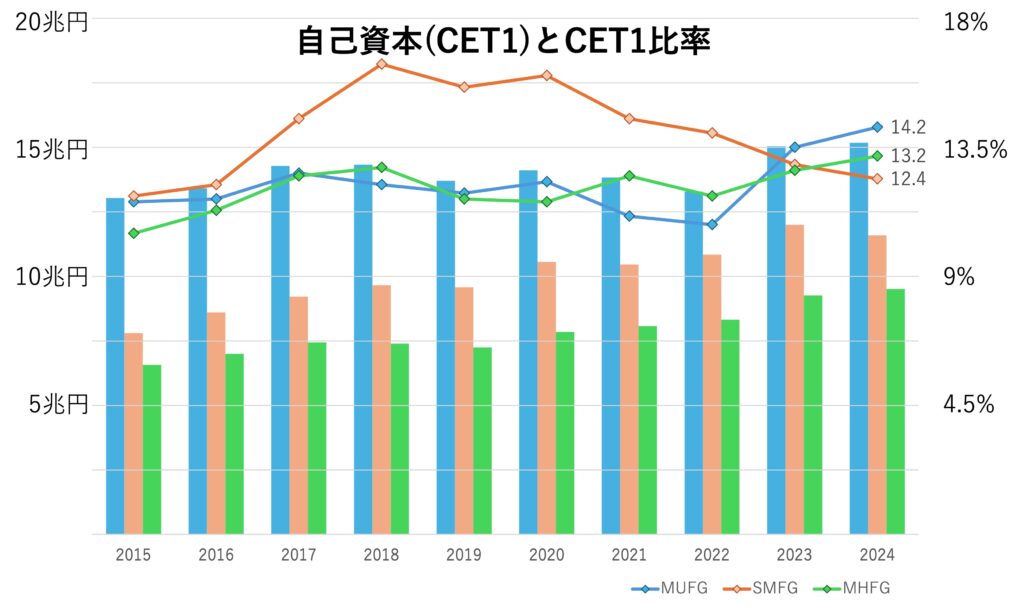

▶︎財務比較(自己資本とCET1比率)

CET1(棒グラフ)とCET1比率(折れ線グラフ)です。

銀行の自己資本を見る際は「CET1(Common Equity Tier1)」という指標が重視されます。

CET1は普通株や内部留保など、最も損失吸収力の高い資本。

銀行は預金を元に融資を行うためレバレッジが非常に高く、小さな損失でも資本が大きく減少する可能性があります。

そのため規制上もCET1が重要な指標とされています。

またCET1比率は銀行の健全性を示す代表的な指標。

CET1をリスクアセット(リスク資産)で割った比率で、銀行がリスク資産に対して十分な資本を持っているかを示しています。

CET1比率の維持(7%以上)も義務付けられており、その比率が高いほど財務の安全性が高い銀行。

メガバンクは3行ともCET1比率の目標値を10%前後としており、

この目標値を超えた部分が余裕資本となり、配当増配や自社株買いの原資となります。

3行ともにCET1は安定して上昇、CET1比率も10%以上を維持できています。

配当余力は十分。配当の持続性に関しても安心出来ます。

2020年以降、SMFGのCET1比率が下がっているように見えますが、

融資拡大でリスクアセット増加+増配と自社株買い積極化が影響しているようです。

高すぎた余裕資本を投資と株主還元で消費しているといったところでしょうか。

それでもROE: 12.4%とSMFGの資本には十分余裕があります。

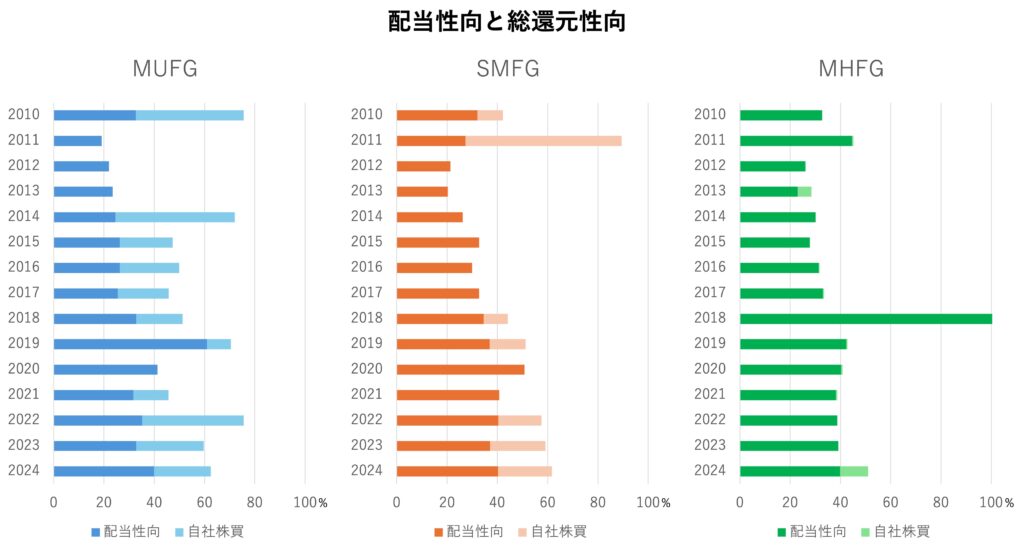

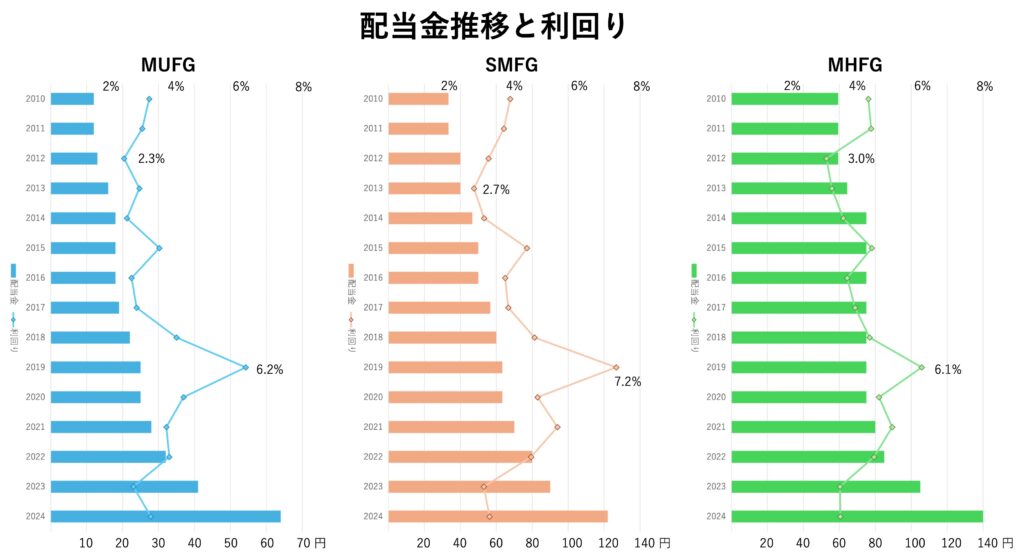

配当金推移と株主還元方針

3行とも安定増配傾向です。

2018年から2020年の銀行「冬の時代」でも減配することなく配当金を維持し続けてくれているところは安心材料ですね。

MHFGは2018年に配当を維持した結果、総還元性向が200%を超えています。

ここまでしても配当金を維持しようとしてくれる姿勢は、株主からすると好感が持てます。

3行それぞれの配当方針も含めてみてみます。

▶︎三菱UFJフィナンシャルグループ(MUFG)の配当

- 配当性向40%程度

- 自己株取得は業績・資本状況・市場環境を考慮して機動的に実施

- 安定的・持続的な増配を基本方針とする

定期的な自社株買が大きく、総還元性向の高さが目立ちます。

2024年度は利益が過去最高水準で株主還元を強くした年でもあるようです。

▶︎三井住友フィナンシャルグループ(SMFG)の配当

- 累進的配当方針

- 配当性向40%を維持

- 機動的な自己株取得の実施

累進配当宣言しており、配当重視の株主還元が魅力的。

ここ数年は自社株買いも積極的で、総還元性向が高め。

▶︎みずほフィナンシャルグループ(MHFG)の配当

- 累進的な増配に加えて機動的な自己株取得を実施

- 毎期5円を目安に増配

- 総還元性向は50%以上を目安に決定

毎期の増配宣言で安定的に増配する設計。

注目は自己株式取得を2024年度から再開していること。

株主還元が他2行に遅れていたが追いついてきた、という印象です。

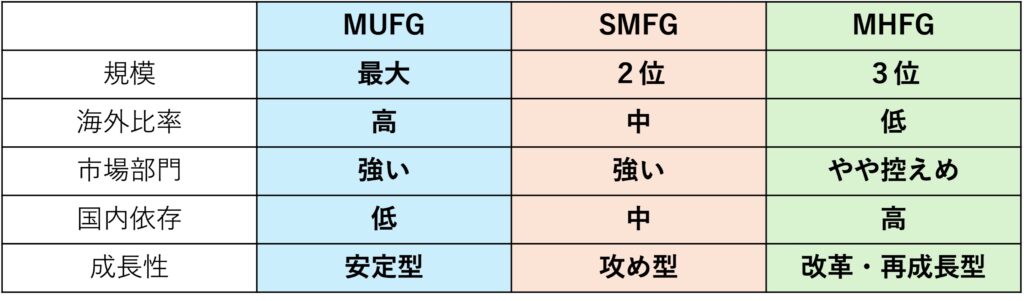

まとめ | メガバンク3行はどこが違うのか

どうだったでしょうか?メガバンク3行比較

3行の違いを表にまとめてみました。

それぞれ収益モデルは違うものの着実に成長しています。

どの分野の成長に期待する?

世界比率は高め?低め?

皆さんはどこに期待しますか?

「冬の時代」があったことも事実。

超低金利政策はしばらくないとは思いますが、分かりません。

世界的投資銀行リーマン・ブラザーズの経営破綻もありました。

そうならないためのCET1比率の規制ですが、

日本のメガバンクでその危険がないとは言い切れません。

しかし今は

世界的なインフレに伴う利上げで春を迎えたメガバンクは利益が増加中。

3行ともしっかり業績を伸ばして、自己資本(CET1)も増加させている状況です。

特に世界情勢にうまく乗っているMUFG

MHFGは日銀利上げの大波が来るでしょうか?

景気敏感株だけあって株価がどうなっていくか分かりませんが、

配当には安定と増配を期待しても大丈夫でしょう!

小豆は買いました!

三菱UFJ FG 5株

三井住友FG 2株

これからも少しずつ買い増していきたいです。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・三菱UFJ FG 2010~2024年 有価証券報告書(EDINET/公式IR)

・三井住友FG 2010~2024年 有価証券報告書(EDINET/公式IR)

・みずほFG 2010~2024年 有価証券報告書(EDINET/公式IR)

・IRバンク

数値は各資料をもとに筆者作成

コメントを残す