ブログ来てくださってありがとうございます。

大木になることを夢見る小豆です。

今回は通信株3兄弟!

- NTT

- KDDI

- ソフトバンク

成長余地のNTT、安定配当のKDDI、利回り重視のソフトバンク

と言われることもあります。

利回り3〜4%で安定的な配当銘柄としてポートフォリオに組み込んでおられる方も多いのではないのでしょうか?

小豆もその仲間入りをしたい!!

でもどれを買えばいいの?

NTTはJTと同じように国が筆頭株主なだけあって安定…?

いやいや、KDDI、ソフトバンクも負けてはいない?

ということで、3兄弟を業績や配当推移を10年データで比較し、それぞれの強みと投資視点を整理して、深掘りしてみました!

今回も意外な違いがあったので、ぜひ参考になれば嬉しいです。

ビジネスモデルがいつも通り盛り上がっておりますので、

実際の数字はどうなの??という方は数字の比較まで飛んでください…

通信株3社(NTT/KDDI/ソフトバンク)の共通点

通信株3兄弟はディフェンシブ高配当セクターの代表格。

生活インフラとして企業の安全性も非常に高く、高利益率で安定したCFも魅力的。

ただ通信業界単体では成長余地は限定的のようです。

まずは3兄弟の共通点をポジティブな側面とネガティブな側面から深掘りしてみます。

▶︎ポジティブな共通点 | 安定収益のストック型ビジネス

生活インフラの強さ

通信3兄弟の強さは何といっても生活インフラとして必要不可欠な存在となっていること。

不況でもスマホは解約しにくいですよね。

格安SIMの普及もありますが、通信費はどうしても必須の固定費扱いとなります。

ストック型収益モデル

ストック型収益モデルとは、

一度契約した顧客から継続的に収益が積み上がるビジネスモデルのこと。

通信業界では契約数ベースの月額課金で収益を挙げています。

解約率は一定数あるものの、基本的には売上が積み上がる構造のため

急激な業績悪化は起こりにくいとされています。

高い参入障壁

全国ネットワークを築き上げるには巨額の設備投資が必要となります。

また電波(周波数帯)を国が通信会社に割り当てる制度も存在するため、

実質の「3強体制」で価格競争はあっても新規参入で崩れる構造ではありません。

全国規模の携帯用主要帯域(携帯に使える電波)を持つ会社はNTT・KDDI・ソフトバンク・楽天の実質4社だそうです。

新規参入の楽天は携帯事業で長らく苦戦が強いられていたのは、

この参入障壁の影響もあるでしょう。

高い営業利益率と巨額安定の営業CF

通信事業は装置産業です。

基地局など設備が完成すると、あとは契約者が増えれば増えるほど利益に繋がる構造で、

利益率が上がりやすいようです。

さらに営業CFが大きいのも共通した特徴。

(設備投資費用の減価償却が大きいため)

投資CF(特に設備投資費)が大きいにも関わらず、それ以上に営業CFが十分大きいため、

フリーCFを維持できているのが通信3兄弟の大きな特徴です。

この財務的な余裕が、配当を出す大きな原動力となります。

▶︎ネガティブな共通点 | 成長鈍化の通信業界

通信分野はほぼ成熟市場

国内人口は減少傾向でスマホ普及率は飽和状態です。

契約件数の大幅増加は見込みづらく、

1契約あたりの売上(ARPU)も伸びにくいのが現実…

通信本業は安定的ですが成長は見込みづらく、

各社通信分野以外での成長を目指しています。

料金値下げ圧力(政策リスク)

通信は規制産業とも言われます。

過去には政策として通信費の大幅値下げが起き、業界全体の収益性が一時悪化しました。

格安SIMの普及は一般市民にはありがたかったですが、売上には直結する話ですよね。

収益が政治の影響を受けやすいところもあるようです。

巨額の設備投資体質

設備投資費が常に重くのしかかっています。

5G導入に向けた光回線の普及や基地局の新設・増設など設備投資が大きいのは、

装置産業の宿命といえます。

営業CFは大きいものの設備投資費が大きく、

フリーCFが年によっては変動してしまうのも事実です。

3兄弟は通信本業での安定的な収益をあげつつ、

今以上の成長を求めて、通信分野以外の場所で活動の場所を広げています。

どの分野にどれくらいの勢いで広げていくか、そこに各社の違いがでてきます。

次に3兄弟の成長方針の違いを見ていきます。

NTT/KDDI/ソフトバンクの戦略の違い

▶︎ NTT (9432)

目標はグローバルITインフラ企業!

世界規模でのグローバルITサービスを提供しています。

企業全体のITを丸ごと請け負うビジネスを

日本国内だけでなく、欧米向けにも広く展開しているところが他社との大きな違い。

世界有数のデータセンター事業者でもあり、

その収益が通信本業の収益悪化を補填している。

さらに注目なのはIOWN (Innovative Optical and Wireless Network)

2019年に発表されNTTが中心となって推進している次世代インフラ構想。

MicrosoftやIntel、NVIDIAといった世界有数の企業と協力しながら事業を進めています。

光技術で消費電力を大幅に削減しながら性能を向上させる…そうです。

実現すれば“超低遅延”と“超大容量”と“低消費電力”を同時に実現できるとか。

2030年ごろ本格実用化を目指していますが、一部はすでに実証段階に入っているようです。

このプロジェクトが成功すれば、

通信の枠を超えたインフラ企業へ進化することができます。

が、現時点では研究開発や設備投資に多額の費用がかかっているのも事実。

プロジェクトが成功するまではしばらく我慢が必要です。

▶︎ KDDI (9433)

通信会社から生活インフラ企業へ。サテライトグロース戦略!

通信を土台に周辺事業を拡大して生活経済圏を広げようとしています。

通信本業を入り口として銀行・決済・保険・電気・買い物まで繋げることで契約者の囲い込みを強化していく狙いがあるようです。

“楽天経済圏”なんて言葉がありますが、それこそ“au経済圏”を目指していくということでしょうか。

ただ数値の比較でみるとわかりますが、

KDDIは成長投資はするけど、攻めすぎない傾向にある様子。

配当安定志向が強い印象を受ける一方で、

他社と比べると成長性に関しては控えめなような気がしました。

▶︎ ソフトバンク (9434)

目指せ、デジタルプラットフォーム企業!

PayPay決済を中核に、Yahoo!やLINEといった大規模ユーザーを活用。

検索 → SNS → 買い物 → 決済 → ポイント → 金融

この流れを同じグループ内で完結する仕組み“デジタル経済圏”の拡大を狙っています。

ソフトバンクの成長性に対する姿勢はKDDIと逆で、成長テーマ志向です。

新領域への投資スピードが速く、リスクも相対的に高いと言われます。

PayPayを例にすると分かりやすいです。

スマホ決済から金融サービスへの展開のために、

大規模なポイント還元やマーケティング費用を使い利益を圧迫していました。

しかしそれはシェア拡大が最優先であり、そのための戦略的な投資。

そのおかげでQRコード決済市場では圧倒的シェアを誇ります。

またAI関連投資行っていますが、ここも他社と少し違う部分です。

企業向けAI導入支援をはじめとしてAIや先端通信、データ活用といった新分野で市場が固まる前に投資を行っています。

結果として財務も少し攻め姿勢。

フリーCFを配当と成長投資に回すため、有利子負債が相対的に高めになります。

通信で得られた安定キャッシュを成長分野にガンガン再投資するモデルといえるでしょうか。

数字で比較 | フリーCFと配当安定性

それでは実際の数字で見ていきましょう。

▶︎ 営業利益率

過去10年の平均でみる営業利益率は3兄弟とも高く、

- NTT : 13.5%

- KDDI : 19.0%

- ソフトバンク : 17.1%

他業種では営業利益率が10%を超えれば優秀、

やはり通信業界は営業利益率が高いようです。

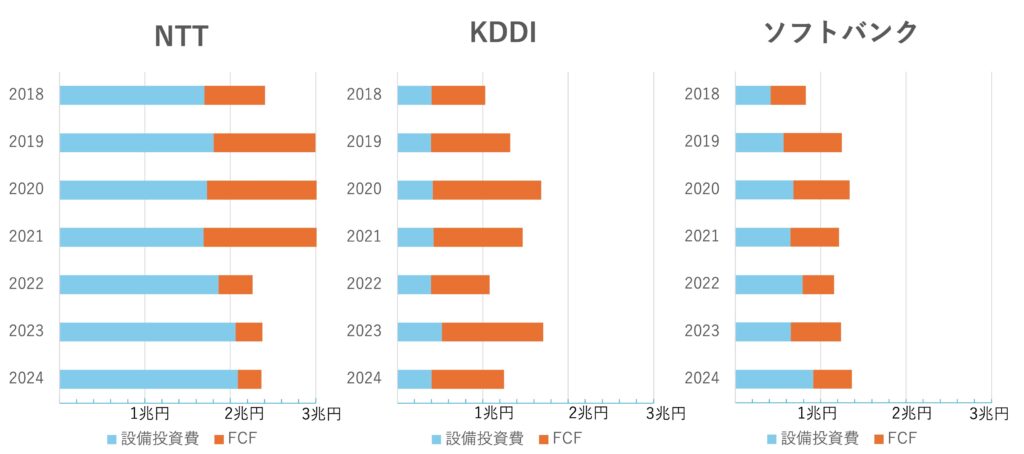

▶︎ 営業CFと設備投資 | フリーCFの安定性

フリーCFは営業CF – 設備投資費で計算しています。

NTTと他2社の金額の規模感は違いますが、

KDDIはフリーCFの安定性が目立ちますね。

一方、ソフトバンクはフリーCFがやや低めで推移しています。

NTTは2022年以降で設備投資費が増大しFCFが低下しています。

▶︎ 財務安定性

自己資本比率と有利子負債比率(=有利子負債/自己資本)を並べてみました。

自己資本比率は3社とも意外と低いのが驚きですが、

電力業界と同じくインフラ安定収益のため許容範囲。

ソフトバンクの有利子負債比率が高いのは、

成長投資にかけた攻めの姿勢があらわれているのでしょうか。

NTT/KDDIも有利子負債比率は増加傾向です。

表にはありませんが、特にNTTは2025年に有利子負債比率を大きく増加させています。

巨額の設備投資、自社株買い積極化、NTTデータ買収などの影響で負債が大きく膨らんでいる様子でした。

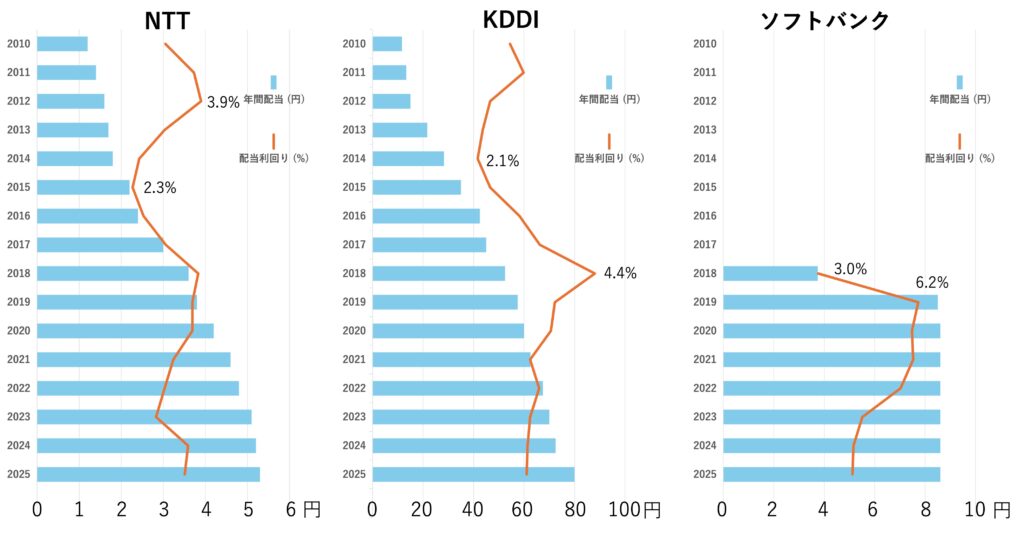

▶︎ 配当金の推移

3兄弟ともに安定した配当を出し続けています。

ソフトバンクは配当を定期的に出し始めたのが比較的最近である

ことは少し気になるところです。

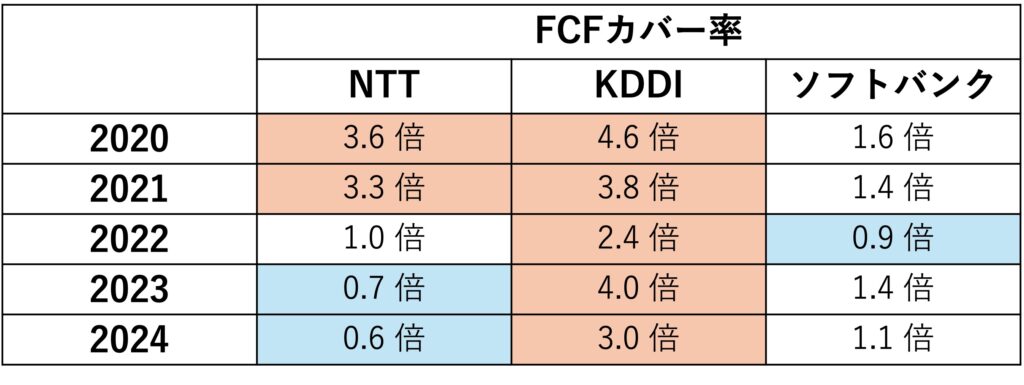

▶︎ 配当持続力

フリーCFカバー率(=配当金総額/フリーCF)を計算してみました。

一般企業で考えると1倍ならギリギリ、1倍未満なら要注意水位になる数値です。

通信株においてはインフラ事業・安定した営業CF・巨額設備投資産業を加味すると

1~1.5倍は投資期なら許容、1倍未満でも投資集中期の可能性と考えられるようです。

1倍未満が長期間継続している場合は財務破綻リスクを考える必要があるかもしれません。

KDDIは安定して2~4倍で配当余力の高さがうかがえます。

ソフトバンクは0.9~1.6倍とフリーCFに対して常に配当性が高め。

成長投資に積極的にCFを回す結果でしょうか。

NTTはというと…

フリーCFが低下した2022年から当然フリーCFカバー率も低下。

ここ2年は1倍未満が続いています。

IOWNを含めた成長投資集中期とするなら良いのでしょうか?

結論 | あなたに合う通信株はどれか?

どうだったでしょうか?

通信株3兄弟。

世界規模での成長を目指す長男・NTT

石橋叩いて渡る超安定志向の次男・KDDI

ここと決めたら積極的成長投資の三男・ソフトバンク

小豆にはこんなイメージで見えました。

配当の安定性という点ではKDDIが最も高そう。

NTTは国お抱えという点では安定性もありそうですが、

IOWNへの投資が回収できるまでは我慢の時期が続きそうですね。

ソフトバンクは成長投資の成果がでてくるでしょうか?

実際に身近なところで考えるなら、PayPayの普及率は高く戦略は成功している?

今後のことはわかりませんが、

小豆は買いました!

NTT 100株

KDDI 5株 (予定)

NTTに安定性と成長性の両方を。

KDDIに絶対の安定性を求めてみました。

NTTにはIOWNをぜひ成功させてもらいたいものですね。

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・NTT 2014~2024年 有価証券報告書(EDINET/公式IR)

・KDDI 2014~2024年 有価証券報告書(EDINET/公式IR)

・ソフトバンク 2014~2024年 有価証券報告書(EDINET/公式IR)

・IRバンク

数値は各資料をもとに筆者作成

コメントを残す