ブログ見に来てくださってありがとうございます。

いつか大木になることを夢見る小豆です。

今回は最近市場でちょっとした騒ぎになっていた、

任天堂(7974)!

泣く子も黙る…

いや、泣く子も嬉しくて騒ぎ出すあの超有名企業。

株価暴落は何だったのでしょうか?

普段は高配当株を買い増しする姿勢の小豆もこの値動きに浮気心がむくむくと…

黒(小)豆になってしました!

今回は

- 配当銘柄としてはどうなのか?

- 株価暴落はなぜ起きたのか?

- 今後どうなるの?

など含めて考えてみました。

短期では変動するものの、中長期では有望な任天堂株。

配当は安定志向だが、そこまで高配当ではありません。

ただ今ならインカムゲインとキャピタルゲインの両方を目指せる?

なんていう甘い期待を抱きつつ、

深掘りしていきたいと思います!

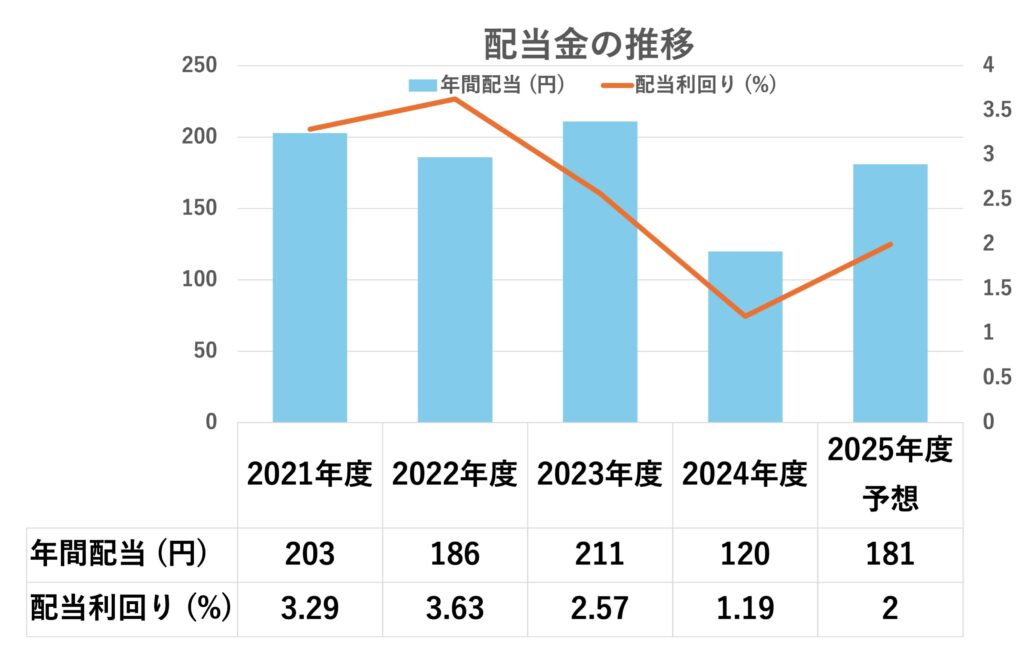

任天堂の配当推移と配当性向

2026.2.10時点で

2025年度の1株あたりの年間配当金予想は181円、予想配当利回りは約2%。

2024年度の1株配当が120円だったので増配予想です。

配当性向は50%程度、総還元性向も50%程度。

自社株買いでの株主還元は不定期ですが、配当性向は高め水準のようです。

2024年度はフリーCFが7,650億円に対して、配当総額が1,558億円。

資金繰りとしても配当金を出す余裕があり、無理はしていない。

過去10期の増減配当回数は

増配6減配4据置0無配0

配当の金額は不安定。

一方で2020年度の1株配当はなんと2,220円!!

おっ…?と思いましたけど、

この時期の株価は約60,000円で、利回り約3.8%でした。

(任天堂は2022年に1:10の株式分割を行っています。)

どちらにしても配当利回りの高い時期があったのは確かです。

任天堂のビジネスモデルとそのリスク

任天堂は日本人ならみんな知ってる

超老舗の家庭用ゲーム機メーカー!!

ですが、「ゲーム機売ってるんだな〜」

ではビジネスモデルの理解には繋がりませんよね。

ハード更新ビジネス×IPビジネス

という形で任天堂をみるとその経営の本質が見えてくるかもしれません。

ハード更新ビジネス

任天堂がゲーム機本体(ハード)を定期的に更新して販売しているというお話。

- 新型機を発売すると利益が上がる

- 数年後には減速

- 次世代機が出るまでは停滞期

こんなサイクルイメージです。

ただ詳しく見ると、

ゲーム機本体は普及させることが大事であるため、利益率低め。

その後のソフト販売の売り上げが大きく、利益率高め。

極端な話、

- ゲーム機は起爆剤として“配る”。

- ソフトを“買わせて”利益爆増。

っていうところでしょうか。

(少し言葉悪いですけど…)

IPビジネス

IPはIntellectual Property(知的財産)の略。

任天堂から出ているキャラクターは世界的にも知名度抜群。

ソフト販売においてこの任天堂の“持ちキャラ”を使えば特に利益率が上がる仕組み。

人気キャラを使っても利権に費用がかからない、超お得システム。

IPが強いと、そのキャラクターを使ったビジネス(映画・グッズなど)も利益率がかなり大きいみたい。

この2つの組み合わせで任天堂の高い営業利益率が生み出されている!

デジタル化が進みソフトダウンロードやサブスクの導入で、利益率はさらに向上しているとか。

この話を踏まえて考えると、任天堂の営業成績が上がるタイミングは

新規ゲーム機発売→人気ソフト発売

ということでしょう。

新型機が2025年に発売され、今がまさにその時!

新しいソフトが充実していくこの先2~3年は営業成績が伸びる!

かもしれませんね。

配当に対する企業姿勢

任天堂ホームページの配当方針を覗きにいくと配当金の決定方法が記載されていました。

– 連結営業利益の40%、もしくは、連結配当性向60%のどちらか大きい方を採用 –

累進配当宣言はされておらず、利益連動型。

利益が上がれば配当増えるけど、利益減れば配当減らしますよー。

ということだそうです。

自己株式取得については触れていませんでした。

配当株投資家にとって朗報だったのは

2025年11月配当方針が変更されて、配当金の決定割合が少しアップしていた点。

2026年3月期の配当金までは下記の古い配当決定割合が採用されているようでした。

– 連結営業利益の33%、もしくは、連結配当性向50%のどちらか大きい方を採用 –

ということは営業成績が同じなら、9月以降の配当金は増えてくれるのかな?

任天堂の最新業績(ROE・営業利益率)~儲かってる?~

2024年度のROEは10.5%、営業利益率は24.3%

2025年度の予想ROEは13%、予想営業利益率は16.6%

どちらも高い水準ですが2020年度から見返すと、ROEと営業利益率はともに低下傾向となっています。

ですが不安になることなかれ、

ここに任天堂のビジネススタイルの傾向をみることができますね。

ハード更新ビジネス!

2017年に新ゲーム機販売、その後ソフト販売が進んだ結果だったのでしょうか。

この時期は大ヒットソフトが出たことに加えて、コロナ自宅待機による需要増大も影響しているようです。

小豆にも覚えがあります…

任天堂特有のビジネススタイルの結果

業績利益に波があることは間違いないでしょう。

“安定性は?”と言われると、“常にいい!”わけではないですが、

波はあっても高い水準を維持できているようには見えました。

ソフト販売が進んだ来年度・再来年度は、2020年度には及ばなくても成績が良くなってくれることを期待したいですね。

任天堂の財務健全性 (CF・自己資本) ~企業のお財布事情~

波のある営業スタイルの任天堂

財務健全性がなければ停滞期を乗り切ることができなさそうですが、どうなのでしょうか。

キャッシュフロー(CF)からみて

2024年度の CFは営業CFが120億円、投資CFが+7,530億円、財務CFが-1,951億円

2023年度のCFは営業CFが4,620億円、投資CFが-6,306億円、財務CFが-2,369億円

過去のCFを見ても変動は大きいようです。

投資CFの変動はゲーム機・ソフト開発だけでなく、債券などの資産運用も多く含んでいるようなので一概にはなんとも言えません。

営業CFは2020年度をピークに低下しています。

これは営業利益と同様に、新型ゲーム機販売発表の影響と思われます。

新型ゲーム機発売の予定が分かっていたら、ゲーム機もソフトもその前に積極的には買いませんもんね…まさに停滞期。

これは任天堂側も予想していた営業CFの低下で、問題なし??

2024年度の有価証券売却による投資CFのプラスも営業CF低下を見越して…とか?

これは深読みしすぎなのかもしれませんが、

今後しばらくは利益率の高いソフト販売が進み、営業CFも回復していくことが期待できるでしょうか?

自己資本と借金はどれくらい?

自己資本比率は77.5%、有利子負債は0

…0!!??

借金なしって企業としてすごいですね。

もちろん無利子の負債(買掛金や未払税金等)はあるでしょうけど。

さらにここで注目したいのは自己資本のほとんどが利益余剰金であること!

ほぼ100%が利益余剰金でその額は2.8兆円。

任天堂が今まで稼いで溜め込んできた資金は十分にあるようです。

これなら定期的に営業CFが低下し、フリーCFが低下しても、

それを支えて配当を出すだけの基礎体力が十分あると言えるかもしれません。

これ以上の健全財務はない!

今後の見通し ~株価下落はナゼ?~

さて、ここまで見てきてどうだったでしょうか?

老舗企業ならではの安定したサイクルビジネスモデル(ハード更新×IP)

ビジネスサイクルに合わせて大きく変動する営業利益は不安視されるものの、

強固な財務基盤がそれを下支えしている。

配当傾向は利益連動型で安定配当とは少し離れるけど、

ここから先の2~3年は増配局面の可能性も?

そうなれば株価も元に戻っていく…?

え、ありじゃない??

黒(小)豆が喜んでいます。

最近の株価下落の理由はなんだったのでしょうね。

2025年は株価過去最高を叩き出して、そのまま高値キープしていた印象だったのですが、いつの間にか急落相場になっておりました。

新型ゲーム機の売れ行きも好調、

2026年2月初旬に報告された第3四半期決算でもそこまで悪い要素はなかったようです。

投資家からしたら好材料はすでに織り込まれた相場で、決算に新たな好材料はなかったとか?

そもそも株価は上がり過ぎだったので、どこかで下がって当たり前だった気もしましたが。

株価急落の原因は他にも

- 半導体メモリーの需要逼迫・価格高騰

- 生成AIの普及に伴うゲームメーカー不要論

が挙げられていますが、本当のところはわかりません。

ゲーム機本体の販売に関わる半導体メモリー問題。

(けどそこの利益には期待していないし…)

ソフト販売に関わる生成AI問題。

(任天堂IP強キャラには勝てないでしょ…?)

少々楽観的な黒(小)豆の感想をつけましたが、今後これらの問題が業績にどう影響してくるのでしょう。

市場の未来なんて小豆には到底読めません。

任天堂が超爆発的大ヒットソフトを発売してくれることを祈ることしかできません。

が!

黒(小)豆は買いました!

5株だけ…

深掘りした任天堂の畑に黒豆を5粒植えておきました。

腐らずに芽を出してくれることを期待して…

大きくなーれ!

*本記事は特定銘柄の購入を推奨するものではありません。投資はご自身の判断と責任において行ってください。

【参考資料】

・IR bank

数値は各資料をもとに筆者作成

コメントを残す